不知道大家有没有听到过这样一句话“买保险就相当于买保额”,可以说道出了保额的高低对于重疾险的重要性。

道理尽管知道了,然而在选择买入的时候却毫无头绪,保额太低,无法阻挡潜在的风险,保的太过于多了,又不能背负过高的保费。

究竟保额要选多少才合适?问学姐这个问题的人太多了,学姐为了大家能够知道答案,那么学姐很贴心的为大家整理出来了如下,大家可以收藏起来以防找不到了~

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

一、30岁买重疾险多少保额合适?

重疾发生后会带来治疗费、康复费、收入损失三个方面费用,预估基础费用是必须的,预估完以后再确定保额的数目。>>治疗费

治疗费将重疾治疗期间的药品费、手术费、检查费等一系列费用通通包含在内,可以计算出当下的医疗水平去救治一次重疾所要产生的费用。

学姐把25种重大疾病治疗费用情况都分析好了,这个让大家对照一下:

可得出,当前大部分重疾需要20-30万左右的费用,可发病率最高的恶性肿瘤其费用高达50万元。

>>康复/护理费

完成了重疾治疗,患者往往还需要进行一段时间的康复护理,患者治疗过程中药品、营养费、看护费等花销不能直接估算,不像治疗费医疗机构会出具医药费、住院费等收款凭证,这样的话出入不大。

>>收入损失

在被医院检查出得了重疾之后的这一段时间里,不能够继续工作,也没有收入来源。不过30岁的成年人可能已成家立室了,得承受比较重的家庭责任。孩子的教育费、房贷车贷、家庭的正常开支等等这些费用却不会因为你生病而减少。

于是综合考量上面的情况,我觉得30岁成年人如果购买重疾险,能理赔的保额再怎么样也需要有5年家庭基本开销,学姐建议不低于30万,50万较佳。

可在30万元或50万元保额里进行选择,具体多少还需要参照个人的经济能力判决金额。

不存在每个人都是一样的实际情况,需求不同,选择自然也就不同,如果担心买错,不明白自己的需求,可以私信学姐或关注学姐公众号【学霸说保险】,为你提供帮助免费答疑解惑。

说实话,买重疾险除了要关注保额,保障内容、赔付比例等可以说非常关键,那我们应该如何挑选呢,我们继续看~

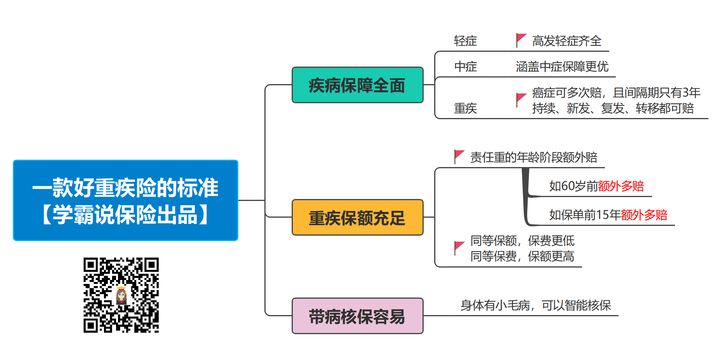

二、怎么挑到一款好的重疾险?

使得大家可以清晰明了,我就归纳了图:

比较上图,学姐我简略跟大家谈谈:

>>保障要全面

怎么样才能算一款好的重疾险?除了重症,中症、轻症,特定疾病和身故最好也能覆盖到。现在市面上的重疾险轻中重症基本都配置有,各位可以多看看国家银保监会规定的高发病症,它涵括了多少,囊括率越高越有益。

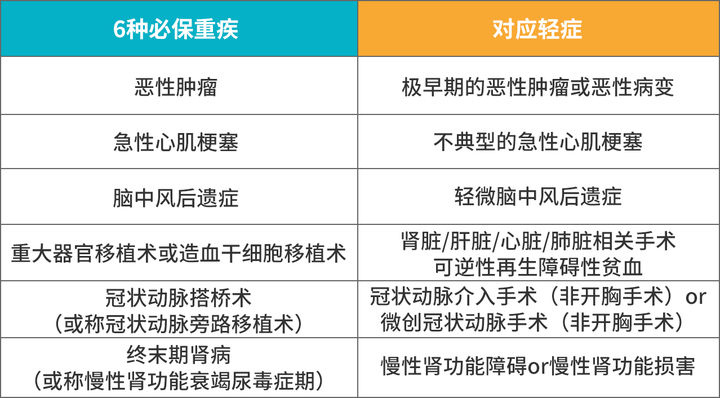

尤其是轻症,频发的轻症应该要配齐,下图几个高发轻症,各位如果有发现配置不好的情况那就可以淘汰了。

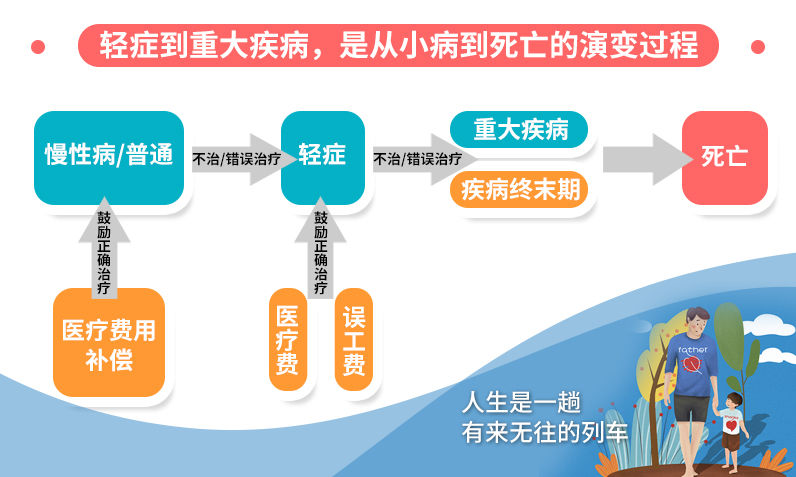

为什么要专门把轻症特别强调呢,下图里面有具体的演示,疾病初期的症状就是轻症,早一点发现之后就能马上治疗,这样的话就不会演变成大病。

>>核保容易

目前有着很大的经济压力,不少人都处于亚健康状态,碰上了这样的情况,要是核保时用智能核保,那承保的概率也会加大,何况与人工核保相比后,智能核保更简便省事。

这里可以写的字数有限,我就从这两点来入手给大伙讲讲,其他详情请浏览下文,有想法的朋友请看下文:

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

说到这里,然而产品有很多,可是哪些产品才能符合上这些好的重疾险的标准的产品呢?

由于每隔一段时间就会有一款新产品推出,因此为了赶上进度,给大家推送最好的产品,学姐专门准备了一份每日更新的《十款值得买的热门重疾险大盘点!》给大伙借鉴借鉴!

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

总结一下,学姐提个建议,在买重疾险的时候,保额怎么也要到30~50万之间,才能免受风险的侵袭。不仅保额要足够,还需要关注保障的全面性以及核保的宽松程度,才有办法购买优秀的保险!

以上就是我对 "三十岁中年人买多少保额的重大疾病险够用"的图文回答,望采纳!