0免赔额的百万医疗险是相当好的!

为什么这么说呢?大家往下看看就知道了!

若是你购入0免赔额的百万医疗险,这就决定了你的医疗费用的多少,先经过社保报销,剩余的直接按照百万医疗险的一定比例报销就可以了,而不是扣除我们的一万免赔额后才报销。

但是,有一点需要大家多注意,配置百万医疗险需要关注的不仅仅只有免赔额这一点。因为市场上百万医疗险的产品种类繁多,不可避免的也会有许多坑,除了免赔额,还有这些: 《那些你不得不防的百万医疗险雷区》baoxian.2239.com

《那些你不得不防的百万医疗险雷区》baoxian.2239.com

既然大家对百万医疗险还有不明白的地方,就让我来助大家一臂之力,弄清怎么购买最适宜!

本文重点:

免赔额是个啥?是不是越少越好?

买百万医疗险,这些东西你需要注意!

一、免赔额是个啥?是不是越少越好?

1、免赔额是个啥?

免赔额,从字面上翻译,其实就是免于赔付的金额。也就是保险公司无需向被保险人给予赔偿的额度,当投保人发生事故损失费用在免赔额以下,那对于这笔钱保险公司是不会给予赔偿的。

那保险公司又是出于什么缘由才要设置这样一项免赔额呢?

这么设置的原因其实也很好理解,保险公司设置免赔额是为了降低发生理赔的概率,这样一来保险公司的各种成本就会大幅度降低,保费也会跟着降低。

对于免赔额的定义及保险公司设置免赔额的原因,还是不懂的朋友可点击这篇继续了解:《保险知识大全》baoxian.2239.com

按上面这种说法,我们判断百万医疗险好不好就是看它的免赔额是不是更少吗?想知道更多看下文的解释就明白了!

2、免赔额是不是越少越好?

按照我多年的研究,关于百万医疗险的免赔额,大部分是1万元,也有一小部分是几百元或者干脆是0免赔。

那么百万医疗险是免赔额越低越好吗?

答案肯定是毋庸置疑的!

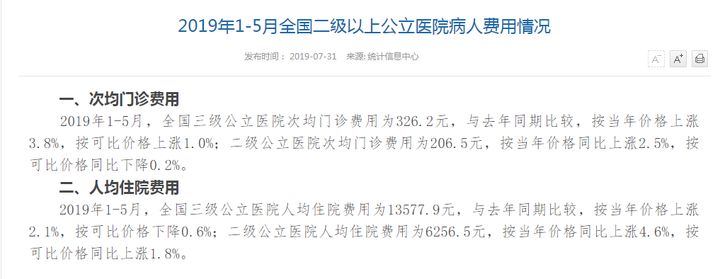

但是,免赔额为0的百万医疗险相应的保费也会比较高!接下来我就给大家讲讲这中间的弯弯绕绕,朋友们可以先一起看下面这张图:

如图所示,2019年1-5月全国二级公立医院次均门诊费用为206.5元,对应的可以把100元设为医疗险的免赔门槛;平均住院费用每人为6256.5元,一样的医疗险的免赔额可以设定为5000元。

所以说,在可以购买免赔额为100或者5000元的产品的情况下,却要花费重金去购买0免赔额的百万医疗险,是不划算的!

所以说保险公司会用免赔额做诱饵的,学姐迅速将这些发现给大家整理了出来,告诉你如何不踩雷:《揭开免赔额的误区,不是所有高免赔的产品都不好!》baoxian.2239.com

当然,我们在百万医疗险的时候不仅要关注免赔额,还要注意许多其他的重要事项。下面一起来看看学姐做的最新最全的投保攻略吧!

二、买百万医疗险,这些东西你需要注意!

买百万医疗险的时候,我们除了免赔额还要注意下面这两点:

1、是否保证续保?

因为百万医疗险只能提供一年时间的保障,因此如果无法提供继续续保的保证,在度过 一年的保障期后,意味着我们很可能因为各种各样的原因被保险公司拒保,比如身体发生变化、发生过理赔或产品停售等。

相反,如果百万医疗险保证不受其他影响可以继续投保,比方说,现在有产品已经保证续保20年,我们就可以在未来20年保障期间内,不必忧虑出于以上原因而无法购买医疗险,20年的保障我们可以持续享有。

不过可能大家对百万医疗险的续保攻略很感兴趣吧,学姐整理好给大家啦,收藏起来读一读吧:《怎么续保百万医疗险,要特别关注什么地方?解析在此!》baoxian.2239.com

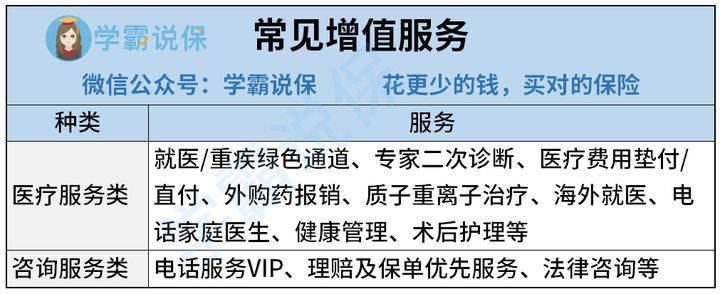

2、增值服务是否实用?

要说增值服务,就是不但要提供合同内规定的所有服务,还会通过向客户提供其他的“福利”,进而增加客户对产品的兴趣。

下图为一些比较常见的百万医疗险增值服务

}

}

在此之中,有能节省时间的就医/重疾绿色通道,在医院排几小时队的情况就没有了,对我们来说是很有利的。

至于其它增值服务有什么用处?可以参考这篇文章:《百万医疗险里的“增值服务”买来有用吗?越多的就是越好吗?并不是这样的...》baoxian.2239.com

那么,以上就是关于买百万医疗险的注意事项,大家是不是知道该买什么啦!

别急,为了检测一下大家的掌握情况,下面我将发一份百万医疗险对比表出来,大家就从中选择一款你们认为好的产品吧,快来参与吧,获胜者我们会提供奖品哦!《超全!国内热门百万医疗险对比表》baoxian.2239.com

时间真是转瞬即逝,要是大家入手了一款超值的重疾险,欢迎私信学姐,给你想要的福利时间!

以上就是我对 "没有免赔额的医疗险评分高吗"的图文回答,望采纳!