不知道朋友们有没有听说过这种话“买保险就算是买保额”,我们知道了保额的高低对于重疾险的价值一目了然。

虽说知晓道理,可在真正要购买的时候却很茫然,保的低了,没法去抵挡潜在的风险,保得过高,又没有办法支付保费。

究竟保额要选多少才合适?许多小伙伴都在问这个问题,对于这个问题,学姐整理了一些相关资料,温馨提示,点击收藏,万一找不到了呢~

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

一、30岁买重疾险多少保额合适?

由于治疗费、康复费、收入损失三个方面的费用都是发生重疾时的主要费用,所以我们需要预估一下这些方面的费用进而确定保额的多少>>治疗费

治疗费把重疾治疗期间的药品费、手术费、检查费等等都含括在内,是计算当前医疗水平治疗一次重疾所需要花费的资金。

下图是学姐整理的25种重大疾病治疗费用情况,这个可以给大家借鉴一下:

可以看到,当前大部分重疾需要20-30万左右的费用,然则最高可达50万元费用是发病率最高的恶性肿瘤所需要的。

>>康复/护理费

治疗了重疾以后,患者一般还要进行康复护理一段时间,而这部分涉及到的药品、营养费、看护费等花销不能像估算治疗费那样直接,但是并不会少太多。

>>收入损失

在检查出重疾的这一期间内,没办法接着工作,就没有收入了。可是30岁的成年人或许已经组建家庭了,需要担负的家庭责任很多。孩子的教育费、房贷车贷、家庭的正常开支等等这些费用却不会因为你生病而减少。

因此归纳上面的情况,我建议30岁成年人在买重疾险的时候,保额最起码也得有5年家庭基本开销,学姐认为不少于30万的保额,50万比较好。

买30万保额还是50万保额,具体多少还需要参照个人的经济能力判决金额。

由于存在与实际情况不同的偏差,就有不同的需求,看到这里还是不明白自己的需求,怕买错很迷茫,不知所措,私信学姐或者关注微信公众号“学霸说保险”,解决你的疑虑,免费为你答疑解惑。

不过话说回来,购进重疾险不单要留意保额,也要重视保障内容、赔付比例等方面,究竟要如何选呐,就请浏览一下下面这篇文章吧~

二、怎么挑到一款好的重疾险?

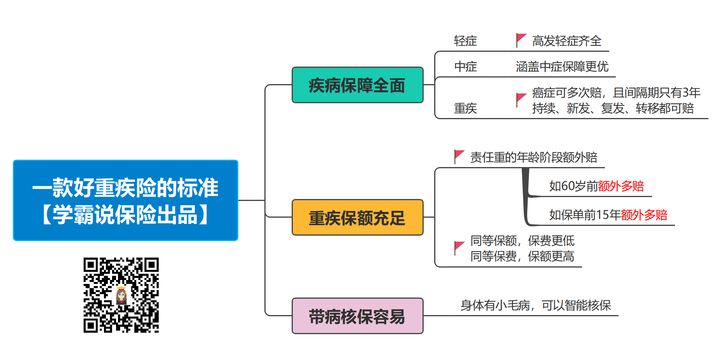

本着大家可以直接了当知道的目的,不妨瞅瞅这张图:

通过对照上图,学姐再简单和大家分析一下:

>>保障要全面

怎么样才能算一款好的重疾险?除了重症,中症、轻症,特定疾病和身故最好也能覆盖到。现在市面上的重疾险基本上都有轻中重症,建议大家看一下国家银保监会规定的高发病症,它包含了多少在内,包含越高越厉害。

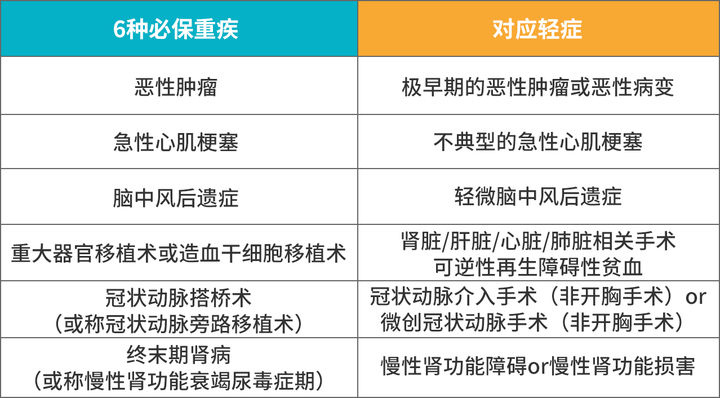

轻症这一块更加是,频发的轻症应该要配齐,下图几个高发轻症,大家如果发现功能不齐全基本可以淘汰了。

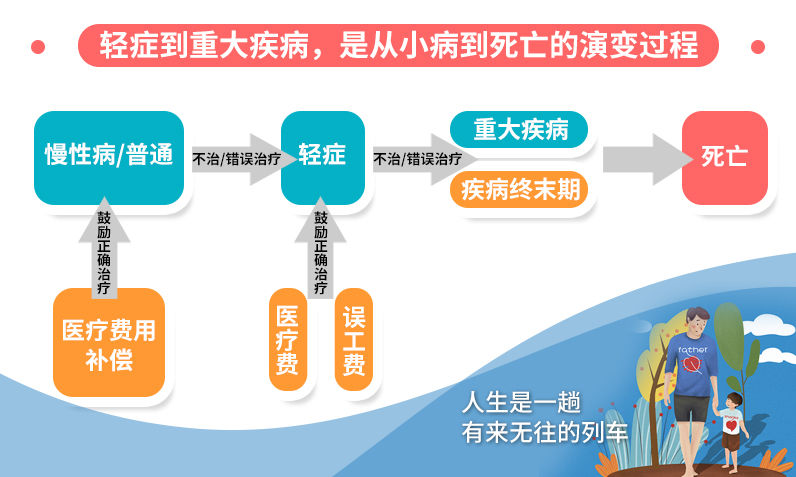

为什么要专门把轻症特别强调呢,下图里面有具体的演示,疾病刚开始时候的症状就是轻症,早一点发现之后就能马上治疗,也就不至于演变成大病。

>>核保容易

当前每个人在生活中都背负着很多,身体多多少少都会出些问题,与这样的情况打照面,要是核保时用智能核保,最后被保险公司承保的几率增加了很多,况且比起人工核保,智能核保显得高效便利。

这里的文章有限,我就主要从这两点着手给各位讲述,其他更加具体的内容就瞅瞅下面这篇文章吧,喜欢的伙计赶快码住:

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

提到了这么多,那么符合这些优秀重疾险标准的产品有哪些?

因为每隔一段时间都将有一款产品被保险公司上新,所以为了更新出来最好的产品,学姐专门准备了一份每日更新的《十款值得买的热门重疾险大盘点!》仅供大家参考!

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

总结一下,在买重疾险的时候,学姐建议保额怎么也要在30~50万之间,才有办法抵抗风险。不光保额要充盈,也要关注在核保时的宽松度,还有就是保障的内容是否全面,才有机会买入很不错的保险!

以上就是我对 "三十岁重疾险应该要多少保额"的图文回答,望采纳!