关于倍吉星2021这款保险,它是由复星联合健康保险公司推出,该产品推出了可选择保障责任品种很多,而且还有重疾保障,把好多顾客都给绕晕了。

要是你现在还是没有弄明白的话,可以先看看这篇测评,讲了关于倍吉星的一些知识:

《一文揭开复星联合「倍吉星2021」的保障猫腻,买前必看!》baoxian.2239.com

《一文揭开复星联合「倍吉星2021」的保障猫腻,买前必看!》baoxian.2239.com

一、倍吉星2021的保障内容大曝光,猫腻还真不少

废话少说,大家先来看看倍吉星2021的产品保障图是啥样的:

经过解析,关于倍吉星2021保障内容的好坏处,学姐已经为大家做了总结:

倍吉星2021的优点

1、等待期短

大家都清楚,倘若被保人在等待期内被确诊了重疾,那保险公司是无法理赔的,因此重疾险的等待期越短,对我们越有利。

倍吉星2021,它的等待时期为九十天,整体来看,真的算是市场上最短的等待期时长了,可以让客户早点享受到重疾险的保障,非常地周到!

可能有部分朋友还不太明白什么是等待期,学姐这就告诉大家是什么意思,看看这篇文章吧:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、保障内容全面

倍吉星2021不光说覆盖了重疾、中症以及轻症这3项基本保障,配置的可选保障责任有重度恶性肿瘤二次额外给付、特定疾病失能保险金等,的确是外传的那样出色~

但是,学姐解析后,发现倍吉星2021存在的保障猫腻还真不少!

倍吉星2021的缺点:

1、投保年龄范围窄

倍吉星2021可以接受的投保人群为0-55周岁的人群,让人误以为投保年龄高,其实真的不高。

因为现在重疾市场上最高的投保年龄为65周岁,对于高龄人群来讲,购买重疾险越来越成为一件困难的事了。

55-65周岁这部分人群有可能因身体的健康问题而遭到保险公司的拒保,这样一来重疾险划定的投保年龄范围越广泛受众群体才能越多。

如此一看,倍吉星2021对55-65周岁这部分人群就不太友好了!

2、重疾分组不合理

有一款多次赔付的重疾险,分为3组,每组只赔付1次,它就是倍吉星2021,还设置了不高于60周岁头一次确诊重疾拥有80%保额的额外赔付。

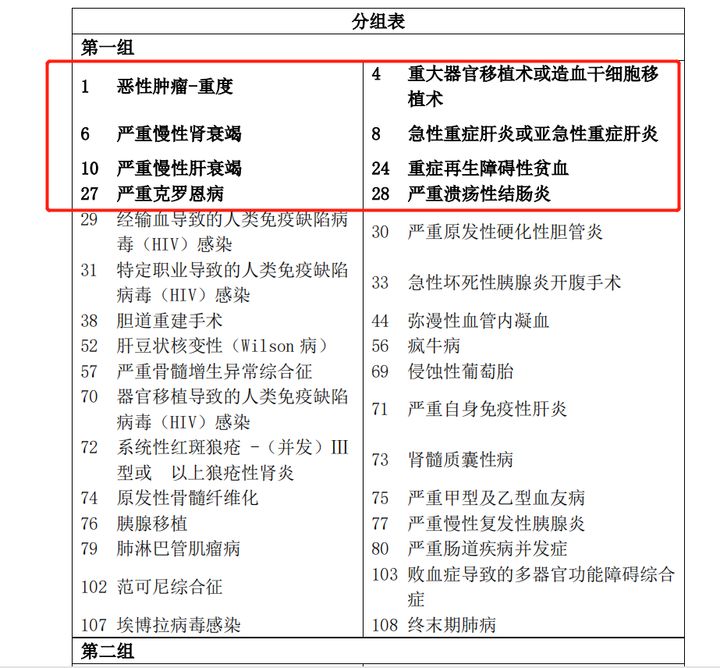

这原来是值得高兴的,可是倍吉星2021存在着不合理的重疾分组,大家可看它的第一组的情况:

上图告诉我们,倍吉星2021把几款高发重大疾病被设计在一组当中,比如恶性肿瘤-重度、重大器官移植术或造血干细胞移植术、严重慢性肾衰竭等。

在赔付上已经讲过了,一组重大疾病只能赔付1次,意思就是说如果赔付了1次恶性肿瘤重度后,后续若是得了几大高发重疾也不能理赔了,很明显,重疾理赔范围缩小了!

因此,当我们要购买分组的多次赔付重疾险时,几大高发疾病有没有被单独分组,大家一定要搞明白,尤其是恶性肿瘤是否单独分组!

关于重疾险的分组,并不是大家以为的那样随随便便,而是需要仔细思考和研究,如果你还不是很明白,戳这里:

《重疾险选分组好还是不分组好?关键看这点!》baoxian.2239.com

那上面看完倍吉星2021的测评内容后,下文里学姐要献出几条建议~

二、想买倍吉星2021?这个建议一定要看!

综上所述,就算复星联合倍吉星2021这款重疾险等待期短,此外保障内容还很多样化,它有一些投保年龄范围比较狭窄以及重疾分组不合理等缺点。没有其他产品那么强的竞争力!

关于买重疾险,学姐也强调一定要多选择几家保险公司的产品进行对比,再去选择适合自己的那一款!

为了能够让大家实现顺利选购重疾险的愿望,学姐专为大家准备了重疾险排行榜名单:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "倍吉星2021重疾险要不要买身故"的图文回答,望采纳!