平安是当前保险行业的第一梯队,当然中国人寿也是,这种新华保险就紧跟在后面,归属于第二梯队。

最近,有很多的小伙伴来咨询这两家保险公司的年金险产品相关信息。

既然如此,学姐就出一篇保险公司的年金险对比测评叭!

在其他东西开始之前,学姐我会先给大家送上一份简单的礼物:以下是年金险避坑指南,各位还不赶快把它收藏起来:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、中国平安VS新华保险,哪家保险公司实力更强?

开始这次年金险测评前,让我们先来一起简单了解一下有关两家保险公司的基础情况~

1、保险公司基本信息

平安人寿成立于2002年,是中国平安保险(集团)股份有限公司旗下的重要成员。

截至2020年末,平安人寿注册资本为338亿元,

在全国拥有42家分公司(含7家电话销售中心)及超过3,300个营业网点,

寿险代理人超100万名,服务网络遍布全国,向客户提供全周期人身保险产品和服务。

新华保险公司成立于1996年9月,总部位于北京市。

2020年上半年,新华保险公司实现总保费968.79亿元,总资产达9393.51亿元,连续多年入围《财富》中国和《福布斯》双料世界500强。

新华保险公司建立了覆盖全国的销售网络,共设立1767家分支机构,拥有36504名内勤员工及50.7万名营销员,为3226.2万名个人客户及8.6万名机构客户提供全面的寿险产品和服务。

可以看出,有关于这两家保险公司对应的实力都是很强大的,不容小觑!

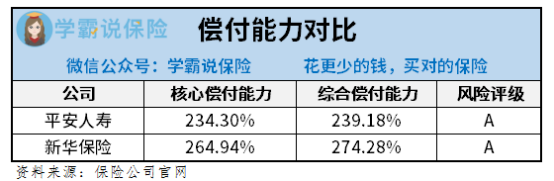

2、偿付能力信息

这偿付能力是判断一家保险公司有还是没有赔付我们应当得到的保险金能力的标准。

银保监会要求保险公司每个季度必须公开披露偿付能力信息,除此以外还有一整套严格的判断基准:

①核心偿付能力充足率在50%以上;

②综合偿付能力充足率在100%以上;

③风险综合评级B级及以上。

只有上述三个条件同时满足了,偿付能力才算达标。

平安人寿和新华保险的偿付能力怎么样呢?一起来看看:

不难看出,两家保险公司的偿付能力数据都非常可观!

已经对于两家保险公司的基础情况有个大致的了解,重点内容还在后面!

中国平安和新华保险这两款产品的年金险,到底哪一款更划算呢?

话不多说,马上开始测评!

二、中国平安VS新华保险,哪家的年金险更好?

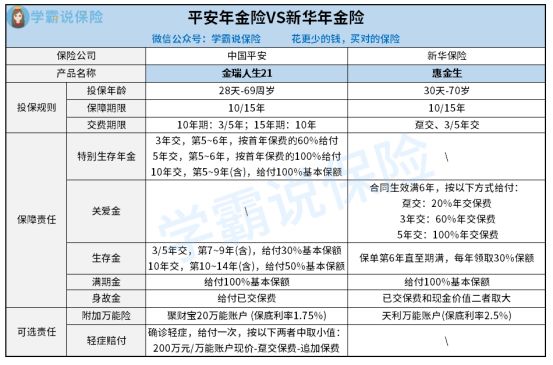

学姐挑选了两家保险公司的2021开门红产品,来个大家做个对比测评,先开看看产品对比图:

1、投保规则方面

在投保年龄和保障期限上,两款年金险并没有什么差异,在最高投保年龄上面,金瑞人生21和惠金生仅仅只相差一岁,在保障期限上面,都有10年和15年两档可选。

在交费期限方面,金瑞人生21缺少了趸交。

什么是趸交?可以选择一次性交清所有的保费,这种交费方式同年交不一样,显然比较适合短期收入高、但是收入不稳定的人群。

在这部分内容上,惠金生的设计就很人性化,交费上可以趸交也可以年交,更加的灵活。

趸交、年交这两种交费方式有什么区别,如果有朋友感兴趣,可以点击这篇文章详细了解:

《趸交是什么意思?和年交比哪个好?》baoxian.2239.com

2、年金领取方面

从保障图中大家能够看到,两款年金险的年金领取方式都非常灵活:

金瑞人生21有特别生存年金、生存金、满期金、身故金;

惠金生有关爱金、生存金、满期金、身故金。

3、身故保障方面

在身故金方面,金瑞人生21为已交保费,在身故金上,惠金生则是取已交保费和现金价值二者中最大。

事实上,两者在这一方面都做的并不是很出众,关于身故金,市面上有不少的年金险是取已交保费、现价、保额三者中的最大值,这种给付方式与前面所说的两种相比较,更加的灵活。

4、万能账户方面

和目前市面上不少年金险一样,金瑞人生21和惠金生都可以附加万能账户。

什么是万能账户呢?

如果把你放弃领取的当年的年金放进这个账户里,进行二次增值也是可以的。

非常有利于被保人!

但是,尽管金瑞人生21和惠金生在附加万能账户上都可以,但是却只有低到令人绝望的保底利率!

目前,3%左右的保底利率是万能账户中最常见的,金瑞人生21和惠金生想在万能账户上与别的年金险竞争,基本不可能。

如果对万能险感兴趣,大家可以点击这篇文章,里面有详细的介绍:

《用万能险理财,收益稳定又安全?一文起底万能险!》baoxian.2239.com

5、收益方面

大家买过年金保险的人,更加关注的还是收益如何,接下来学姐给大家解读一下这两款年金险的收益问题。

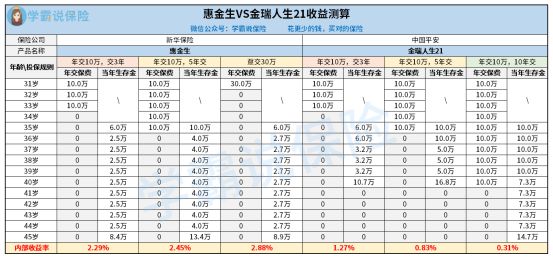

以30岁男性为例,选择保障期限为15年,通常来说就需要计算哪一款年金险收益更优:

学姐测算完两款年金险收益后,简直是太无语了..

由收益图可以看出,惠金生和金瑞人生21两款年金险的IRR都不超过3%!

当今市面上存在有许多优秀的年金险,IRR都能达到3%,优秀者甚至能达到3.5%!

学姐是认为这两款年金险还没有那么值得购买,建议想购入的朋友慎重思考!

三、学姐总结

总的来说,虽然平安人寿和新华保险两家保险公司在各方面表现都不错,不过推向消费者的年金险产品在各方面的表现却不达标,假如有朋友想要购买年金险,可以看看学姐总结的年金险榜单:

《想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "平安人寿和新华保险年金保险对比有保障吗"的图文回答,望采纳!