两天前,广州市有一对夫妻吵架,妻子在生气之际点了一把火,因此而送命,丈夫情急之下跳楼身亡,唯有一个孤零零的小女儿。本应该是衣食无忧有父母陪着长大的孩子,生活就成了最大的问题,人们为此感到痛惜。

在生活中,成年人最担心的事情就是自己身上发生意外了。没人照料孩子,因而上班干活都要战战栗栗。

其实,购买一份终身寿险就可以解决这个后顾之忧,比如增额终身寿险,当意外到来的时候,能给家人留下一笔丰厚的赔偿金。有个小伙伴询问阳光升B款终身寿险是否适宜入手,今天学姐把资料概括出来了,立马把答案告知大家!

由于保险新规的实施,互联网保险产全都将于月底退市,要是有兴趣选择增额终身寿险投保的朋友,买入之前最好是先深入了解它:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

一、阳光升B款终身寿险保障是否得人心?

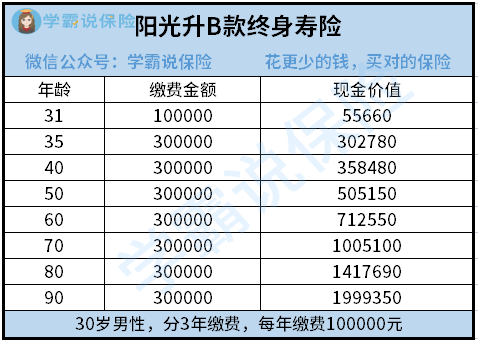

大伙儿可以先通过学姐费力归纳出来的保障图,了解这款阳光升B款终身寿险:

1、阳光升B款终身寿险的概述

阳光升B款终身寿险可谓是一款保额每年都在增加的产品,支持0-72周岁的人群投保,可以说是它能给我们带来一辈子稳定的保障,那越到后期的被保人,他的的身故价值也就会越高。

这款产品主要保障身故与全残,由于银保监会对年龄不足18岁的人群的身故赔偿金严格限制,那么18岁前后的赔付设置不同。再一个就是它还提供保单贷款与减额交清的权益。

2、阳光升B款终身寿险的优点

(1)缴费期灵活

阳光升B款终身寿险具有5个缴费期选项,让我们根据自己的情况灵活选择。

资金充足的人可以选择趸交,后期就不用担心缴保费的事情了。如果预算不多,那你们就能以最长周期20年交作为选择,用这种方法就能减轻每年的缴费压力,确定保额的充足性。

假如保额的预算不够,且收入没有太多的话,学姐要建议各位去购买定期寿险:

《华贵大麦甜蜜家2021定寿:保障新升级,加量不加价!》baoxian.2239.com

(2)有效增额不错

阳光升B款终身寿险的保额是以3.5%的比例逐年递增的,处在市面上的中上游位置,虽然和最顶尖的4%增额对比有一定的差距,但对于只有3%有效增额的产品,碾压还是绰绰有余的!

(3)回本时间快、收益高

阳光升B款终身寿险的回本时间那真的是疾速,以年满30岁的男性3年交10万,保费合计30万为例讲解,在保单的第五年之时,现金价值总共有302780元,这回本的速度也是比较快的。

大家要了解,很多市面上同类型的产品,回本时间大概是要10年以上,有的以至于需要到20年,可以这么说在前20年退保都是亏本的。阳光升B款终身寿险收回本金的时间,在市面上的产品都略有不及。

光升B这款终身寿险其收益较高,至被保险人50岁时,可以拿到50多万的现金,也就是收益20多万,要是在80岁的时候,那收益就会达到本金的三倍多。

倘若被保险人至90岁时死亡了,倘若在这期间没有经过减保或者减额交清的情况下,家人光是拿到手的大约有200万的赔偿金,而且子孙后代的生活也可以用这笔钱来改变。

3、阳光升B款终身寿险的缺点

(1)等待期长

如果是在等待期内出险,那保险公司有权拒赔,恐怕只返还已交保费,与等待期后出险的赔付差距对比还是比较大的。这也就表示,等待期越短,获得保障的效率也就越高。

但阳光升B款终身寿险的等待期有180天,在市面算是等待期最长的,这点对我们来讲没有益处。

(2)免责条款多

免责条款旨在免除或限制保险公司未来所应负的责任。越多的免责条款,也就侧面反映出我们出险理赔的几率就越低,阳光升B款终身寿险的免责条款足足有7条,是大多数出色产品的一倍!

二、阳光升B款终身寿险值得买吗?

阳光升B款终身寿险虽然具有相当快的回本时间,收益也比较令人满意,但身故、全残保障水平比较普通,它的投保条件不光对年龄限制比较小,其他内容设置得不太好,具有很长的等待期、最长缴费期只有20年之类的,存在的缺点特别多,言而总之不能算作一款性价比特别高的产品,各位谨慎入手。

如果你们想要保障好收益又比较高的增额终身寿险,学姐觉得你们可以看看这款金满意足臻享版:

《算完「金满意足臻享版]收益后,我又开始不淡定了……》baoxian.2239.com

以上就是我对 "阳光升B款终身寿险有利息没"的图文回答,望采纳!