上小学的时候,老师经常说的一句话是:安全第一。

这句话不管放在以前还是现在,都一样有道理,然而孩子的健康成长不是光靠喊几句口号就能实现的。

因为能影响孩子健康成长的因素有很多,意外和疾病就是其中两大因素。据不完全统计,白血病已经不知不觉的成了儿童里高发病中的一种,近年来,患白血病的小孩层出不穷。接下来,就是随随便便几十万起步的医疗费用,如此高额的医疗费一般家庭如何能承担?

因此,为了避免家庭因为高额的治疗费用而愁苦,对于普通家庭,最好的预防方式就是事先为孩子购买一份保险。

但是,给孩子买保险,无疑是一件令人头秃的事情。

很多的家长对于买保险完全是一头雾水,不了解保险,只知道往贵了买,实则多花钱又吃亏!

不过也有一些谨慎或是经济压力稍大的孩子爸妈向我打听:1000块的保险预算能给孩子提供比较全面的保障吗?

答案当然是肯定的,1000块足够能实现这些预期,至于具体要怎么买才合理,想知道的可以跟随我看看以下这篇文章: 《你还在担心小孩的保险吗?别怕,1000块让你不再头疼!》baoxian.2239.com

《你还在担心小孩的保险吗?别怕,1000块让你不再头疼!》baoxian.2239.com

下面一起去探索下文章的魅力所在,孩子需要买的保险分别是哪些以及购买的时候需要注意的事项,各位读者可要集中精力仔细研究哦!

一、首先,儿童重疾险是需要买哪种?

1.重疾险

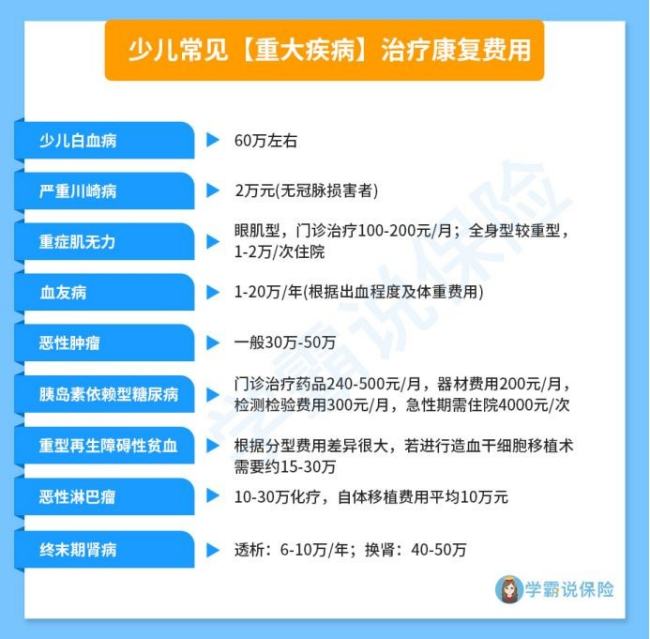

重疾险的定义就是能够在患上重疾时保障我们的保险,上面提到的白血病就是,以及重型再生障碍性贫血、胰岛素依赖型糖尿病等。下面那我们就一起来了解一下儿童经常患的重疾以及它们需要多少治疗费用:

假设买了重疾险,再患上合同规定的重病是能够一次性获得保险公司的赔偿的,而且投/被保人是能够自由分配这笔钱的。

治疗重疾的过程是一个漫长的过程,比如各种补品的支出就是一笔不小的费用。除此也有其他花费,例如护工看护孩子的费用,家长的误工费等,重疾病是可以弥补这些花费的。

另外,重疾险越早买越好,随着孩子渐渐长大,重疾险的价格也随之升高。等到家庭开始需要孩子承担经济责任的那天,购买成本比原来肯定增长了许多,如果等到那时候再得重疾的话,家里面的经济负担肯定会非常重。

重疾险买得越早,那么不仅保费较低,保额也是比较高的,能够为孩子的未来提供充分的保障。学姐精挑细选的出了十款少儿重疾险供各位家长选择,大家可以仔细挑选:《2021年值得购买的十大少儿重疾病险》baoxian.2239.com

2.百万医疗险

要是不幸患上重病,而且已经购买了百万医疗险和重疾险,就能够享受到非常全面的保障,治疗期间的(治疗)支出能够由百万医疗险来报销,而重疾险可以来承担其余的费用。

文中所提到的百万医疗险属于报销型保险中的一种,说到报销型的保险,大家应该都想起了医保。接下来,学姐就来讲讲两者的区别:

医保对许多人都非常有好处,但它只能提供最基础的保障,比如一些新型的药物和技术,由于研发成本高,在一段时间之内,议价空间很小。

而在医保报销范围之内的,有很大一部份是上市了很多年的药物,这也就是说医保的保障在某种程度上是“过时”的。

像一些先进的治疗癌症的技术,比如质子重离子等,医保是报销不了一个疗程几十万的费用的。而极大部分的百万医疗险,是可以帮我们报销质子重离子的花费的。

另外,由于医保基金是有限的,医保不仅对疾病报销的资金有限制,而且只有一部分能够报销,有相当不少的一部分需要个人承担。

所以说,在儿童医保的基础上,还是要买上百万医疗险这种不限制疾病报销的保险才行。

下面几款保险可以给对于百万医疗险不是很了解的宝爸宝们参考:《最新出炉的十大百万医疗险排名!》baoxian.2239.com

3.小额医疗险

那么小额医疗险和百万医疗险的主要区别在哪里呢?那就是保额和免赔额的不同。

保额也就是报销的额度,免赔额则是指一般医疗费用达到免赔额之后,才能进行报销。百万医疗险的保额一般是百万起步,金额比较高,免赔额自然也相对较高,在一万左右。

因此,如果孩子只是感冒发烧这种小病导致的住院,可能花费千把块就能治好,可能达不到一年累计上万的理赔门槛。

那么这种情况下,报销小额医疗险就方便多了。通常小额保险的保额不会超过10万,一般在一两万左右,但是十分容易就达到理赔门槛,免赔额通常只有一两百,

出险一次可能就把几年的保费赚回来了,购买小额医疗险还是很有必要的。《最值得给小孩买的十大「小额医疗险」推荐!》baoxian.2239.com

4.意外险

宝爸宝妈最担心的事情除了宝宝生病之外,可能就是孩子出了意外,需要花钱去治疗。这时候有意外医疗的意外险就可以派上用场了,大部分都没有免赔门槛且不限医保报销范围。可能有人就要问了,你之前不是说,小额医疗险可以报销小额的医疗费用吗?

这的确是没错的,但是大部分的小额医疗险能够报销的很有限,只能报销社保范围内的一般医疗费用,而社保外的部分,就不能报销了。

它的作用不仅仅是报销意外医疗的费用,在儿童伤残和身故等重大意外发生的时候,意外险是可以一次性赔付的。打个比方,如果意外导致儿童伤残,后续的治疗费用不是一笔小数字,因此条件允许的情况下还是可以考虑购买儿童意外险的 。不知道如何购买儿童意外险的家长可以看这里,下面几款都是不错的选择:《10款最值得买的小孩意外险大盘点!》baoxian.2239.com

二、买儿童保险注意事项?

除了儿童需要买的保险之外,我还想跟大家聊聊其他话题,买儿童保险的时候,要注意什么。

1、在保险的险种里面,有一种叫寿险的,这个就没有购买的必要了。

寿险的作用在于保障身故,减少人因身故给家庭带来的影响,可是孩子毕竟不承担家庭的主要责任,所以,一般来说,如果不幸身故,也不会因此给家庭带来太大的经济压力。

除此之外,10周岁以下的孩子,以身故为保险金给付责任的额度不能超过20万。这时候若还有人向你建议购买寿险,你就要为自己拉响警钟,对方是否真的是真心实意。.

2、配置保险不可盲目,要依据“先大后小”的顺序。

每个孩子都是爸妈的心头肉,恨不得把所有好的都给孩子,即便这样,也不能没了全局观,购买保险的时候,也不能忘了自己,是否应该替自己也来一份保障,终归自己才是这个家庭的顶梁柱,一旦顶梁柱坍塌,那对家庭所造成的影响将不可估量。

3、买保险保额要充足,过高或过低都不好。

特别是当你要给孩子买重疾险时,保额至关重要。否则,一旦意外降临,保额太低根本解决不了问题,理赔金也只是杯水车薪。况且随着孩子年龄的增长,保额需求也在相应的变化,所需要购买的保额也越高,相应的,要花的钱也会越多。因而是否买够保额对于购买重疾险来说至关重要。

总结:如果你想比较全面的为孩子一次性买齐保险,那以下这四种可以作为参考:重疾险、百万医疗险、小额医疗险和意外险。另外,如果有家长还担心不够,那把配置作高也是一个明智的选择,如果你真的疼爱你的孩子,想让孩子比别人更快一步,那就行动起来吧。

以上就是我对 "买儿童保险应该关注的事情"的图文回答,望采纳!