时间过得很快,2022年春节已经过完了,想必这两天大家也已经开始工作了,为新的一年打拼。

除了奋发图强之外,各位也要记得投保一份保险来让自己获得保障,不需要担心后方的忧患后,才能让自己不断奋斗。

幸福人寿保险公司打造的一款杠杆型终身寿险,其全名是幸福童行终身寿险,在上市后立即引起了很多人的重视。

尽管寿险产品的保障不够多样,身故是主要的保障责任,不过幸福童行终身寿险的保障责任还有其他令人眼前一亮的地方呢!

据说它没有等待期,投保即生效,那这个说法是不是真的呢?它还有没有什么值得一看的地方呢?购买价值高不高呢?下面就跟学姐一起来梳理清楚吧!

不过可能大家伙别过个年对保险这一块不太熟悉了,这里学姐再带大家熟悉一下保险基础知识:

《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

一、幸福童行终身寿险究竟有哪些亮点?

老规矩,先给大家看看幸福童行终身寿险的保障产品图:

就这张保障图来看,我们可以发现,幸福童行终身寿险跟市面上大多数寿险产品一样,主要保障责任包括身故保险金。

而它的亮点有以下这些:

1、没有等待期

学姐特地对幸福童行终身寿险的条款进行分析,发现它真的不规定等待期,也就是说如果在昨天就合同生效,投保的第二天被保人就已经发生了保险事故,保险公司也就会按照合同进行赔偿。

不需要再像其他保险产品那个样子,当保险合同已经全面生效了之后,还要等90天或180天的等待期后出险才能理赔。

倘若配置了设有等待期的产品,公司可能会对在等待期内出险的客户进行理赔,过来了解一下你是否也符合下文所讲的情形:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、提供超高免体检额度

幸福童行终身寿险还有另外一个值得肯定的地方——超高免体检额!

市面上大部分同类型终身寿险都涵盖了一定免体检额度,以100到300万之间为主。

幸福童行终身寿险则把免体检额度提升到了1200万元,通常对于18-45周岁的高净值客户来说,寿险风险保额比1200万小不需要体检;高净值客户寿险风险保额小于1200万,并且并不需要财务核保。

一旦说起来体检,大家还要小心注意一下购买保险产品前要不要做体检这件事:

《买保险前要不要体检?听说会影响理赔!》baoxian.2239.com

二、买幸福童行终身寿险之前需要注意什么吗?

想不到,幸福人寿的幸福童行终身寿险能带给消费者上面这些福音,但是,在买幸福童行终身寿险之前,也需要考虑下面这几点能不能接受:

1、没有全残保障

目前市面上许多终身寿险除了设置最基本的身故保障之外,同时还有全残保障。

不了解全残的小伙伴以为是残疾,但如若发生这种全残情况,造成的后果丝毫不亚于身故,若全残的是一家之主,不但会让这个家庭变得无经济来源,后续还需要承担巨额康护费用,家庭经济压力会更重。

所以,基于这点,很多寿险都会设置全残保障。

而幸福童行终身寿险却没有全残保障,在这一点上是比较可惜的。

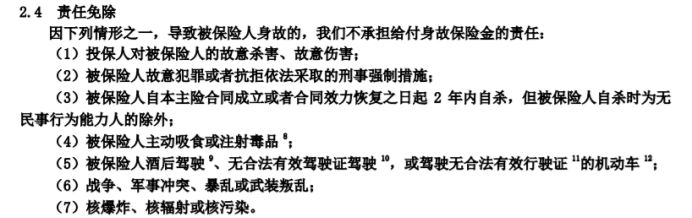

2、免责条款多

大家在投保寿险的时候肯定会比比较在意免责条款这一项,免责条款=在某些特定情况下保险公司不予承担保险责任。

所以一般保险产品的免责条款越少,出险之后获赔的概率也会随之更大,站在被保人的角度是比较有利的。

市面上大部分寿险产品都是设置的3-5条免责条款,可是幸福童行终身寿险却有7条免责条款之多:

因此,当各位面对免责条款多的产品时,一定要看清楚了,避免理赔时出现问题。

关于免责条款的详细介绍,大家可查看这篇文章:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》baoxian.2239.com

概括来讲,幸福人寿幸福童行终身寿险整体表现良好,但是缺少全残保障,免责条款十分多,如果上述这些点你觉得自己还可以忍受,可以计划投一下。

但若是对这些点不是很接受,市面上还有很多产品给我们选择,保险产品比较了三家以后,更加靠谱了起来!

举棋不定的朋友,还可以通读一下幸福童行终身寿险的保障内容:

《新品上线!2022幸福童行终身寿险竟有这些保障?买前必看这篇!》baoxian.2239.com

以上就是我对 "幸福人寿幸福童行适合买吗?年金领多少?"的图文回答,望采纳!