复星联合健康保险公司推出了一款叫倍吉星2021的保险,产品不仅有重疾保障,而且还有其他可以选择的品种,导致很多人都觉得非常疑惑。

别怕,要是你还有不懂的地方,学姐专门为大家准备了倍吉星测评文章:

《一文揭开复星联合「倍吉星2021」的保障猫腻,买前必看!》baoxian.2239.com

《一文揭开复星联合「倍吉星2021」的保障猫腻,买前必看!》baoxian.2239.com

一、倍吉星2021的保障内容大曝光,猫腻还真不少

话不多说,先来看看倍吉星2021的产品保障图长什么样:

通过探究,关于倍吉星2021保障内容的优秀之处和缺陷,学姐为大家梳理了一下:

倍吉星2021的优点

1、等待期短

众所周知,要是在等待时期内被保人患了重疾,保险公司是没办法理赔的,因此重疾险的等待期越短,对我们越有利。

倍吉星2021的等待时间,具体为90天,在市场上属于最短的等待期期限了,让被保人早日享受重疾险带来的保障,确实是很值得称赞!

说到这里,很多伙伴有点可能有点懵不懂等待期这个专业名词,对这方面陌生的伙伴,不如看看这篇:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、保障内容全面

倍吉星2021不只有包含重疾、中症跟轻症这三项基础保障,还提供重度恶性肿瘤二次额外给付、特定疾病失能保险金等可选保障责任,的确是传闻中那般丰富,棒~

不过,学姐认真测评后,发现倍吉星2021存在的保障竟然还有这些坑!

倍吉星2021的缺点:

1、投保年龄范围窄

小至0岁,大到55周岁,都能投保倍吉星2021这款产品,不认真想就会认为投保范围广,实际就不是这样。

因为现在重疾市场上最高的投保年龄为65周岁,对于高龄人群来讲,购买重疾险越来越成为一件困难的事了。

55-65周岁这部分人群有可能因身体的健康问题而遭到保险公司的拒保,按照这样的话重疾险提供的投保年龄范围越广泛我们更加经济实惠。

从这个角度来看,倍吉星2021对55-65周岁这部分人群来说体验感会差很多!

2、重疾分组不合理

多次赔付重疾险其中有倍吉星2021,一共有3组,每组只赔付1次,还设置了在60周岁首次前确诊可额外赔付80%保额。

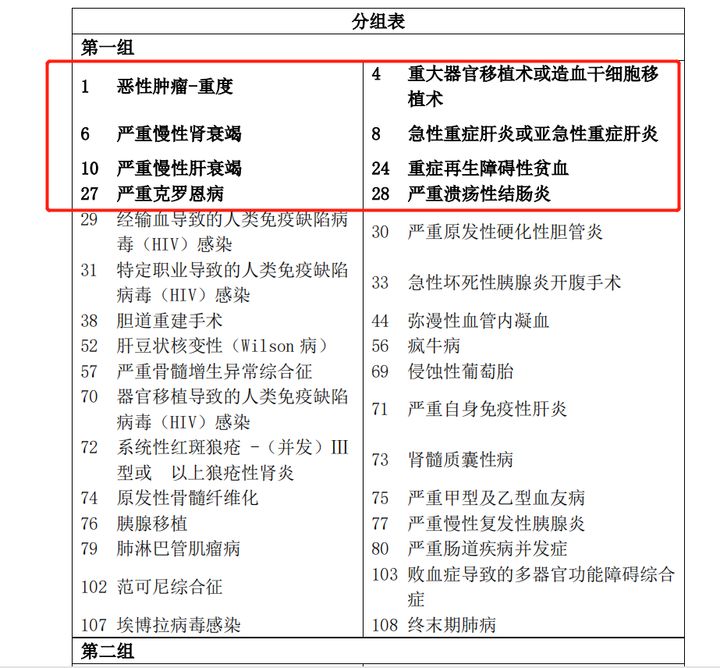

这样做很体恤大家,然则倍吉星2021在重疾上的分组不能满足大家的需求,第一组的情况就是这样:

从图中可知,倍吉星2021把几款高发重大疾病设置为一组,比如恶性肿瘤-重度、重大器官移植术或造血干细胞移植术、严重慢性肾衰竭等。

上文也提到过了,一组重大疾病只有1次的赔付机会,这就意味如果得了恶性肿瘤重度后获得了1次赔付机会,后面的几大高发重疾就再得不到理赔了,一目了然就能看出来,重疾理赔的范围缩小了!

因此,当我们要购买分组的多次赔付重疾险时,几大高发疾病是否单独成组,这一点大家一定要搞明白,特别要关注恶性肿瘤,看它能否单独分组!

重疾险的分组真的不是一件很简单的事,里面牵扯到的问题很多,大家可以看看这篇文章:

《重疾险选分组好还是不分组好?关键看这点!》baoxian.2239.com

了解了倍吉星2021的测评内容后,下文中学姐为你提了几点建议~

二、想买倍吉星2021?这个建议一定要看!

综上所述,就算复星联合倍吉星2021这款重疾险等待期短,此外保障内容还很多样化,但存在投保年龄范围不广泛以及重疾分组不合理等缺点,没有其他产品那么强的竞争力!

学姐强调多选择几家保险公司的产品进行对比是购买重疾险的方法之一,来投保一款和自己目标比较符合的产品!

为了给大家提供一个选购产品的便利条件,学姐为大家整理了一份重疾险排行榜,大家可以进行参考:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "比复星联合倍吉星2021更便宜的消费型保险"的图文回答,望采纳!