富德生命康佑人生热度居高不下,这款测评很多小伙伴儿都在向学姐咨询。

恰巧,学姐今天就要给大家讲一下这个内容。

学姐发现有个小伙伴儿的私信内容很特殊,这款富德生命康佑人生什么时候购买比较合适呢?40岁行吗?

这类问题出现的人群还是比较多的,学姐今天就仔细和大家说说吧~

测评当然要多角度进行,这里面有另外一个角度的测评,自己领取可以更详细的了解:

《被夸爆的富德生命人寿「康佑人生」到底怎么样?看完这篇文章就知道了》baoxian.2239.com

《被夸爆的富德生命人寿「康佑人生」到底怎么样?看完这篇文章就知道了》baoxian.2239.com

一、富德生命康佑人生有什么优势?

还是和之前一样,我们先看图,看图能够更好更全面的了解到富德生命康佑人生保障的全部内容:

富德生命康佑人生

重疾分组多次赔付中的重疾险里就包含富德生命康佑人生,总的来说保障的内容是非常多的,下面学姐挑几个好的点和你们分析一下吧。

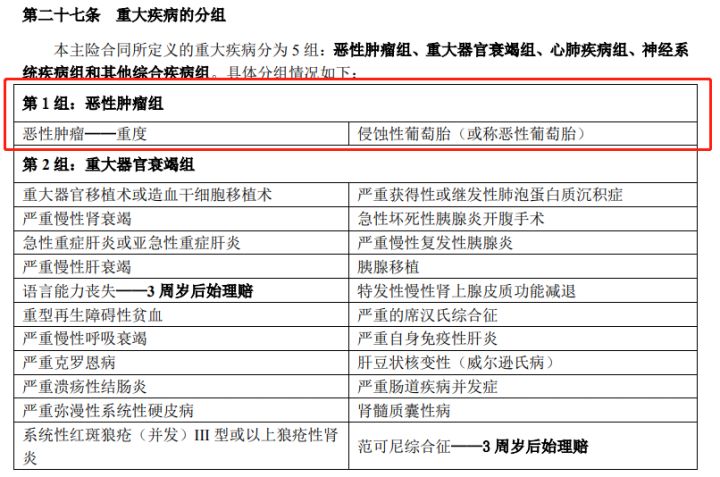

1、重疾分组合理

富德生命康佑人生(重疾分组节选)

由于此款富德生命康佑人生是重疾分组多次理赔型重疾险,那它的分组如何就比较重要了。

可以发现富德生命康佑人生重疾总共分为5组,每组仅赔付一次。在这里面恶性肿瘤与侵蚀性葡萄胎设置为一组。有认真研究过重疾分组多次赔的朋友就不是很开心,恶性肿瘤竟然不是单独分组,太不科学了!

实际上并非如此,侵略性葡萄胎属于非常少见的恶性肿瘤,此外罹患对象只针对女性,相当于富德生命康佑人生的这项配置把恶性肿瘤看成了独自一组。

这样子的话恶性肿瘤单独分组又有什么意义?

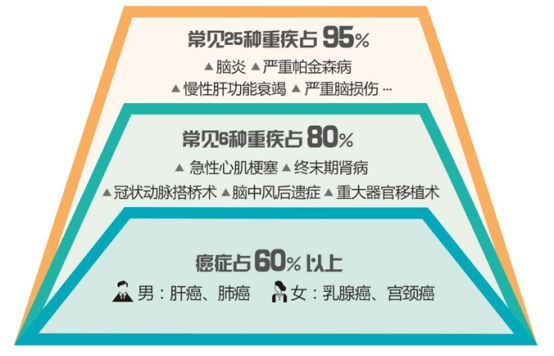

说实话,在重疾理赔中,常见的6种高发重疾理赔占比率:80%,其中占比在60%以上的是恶性肿瘤赔付率。

恶性肿瘤如果成为独立的分类,毫无疑问其他疾病接下来获赔的几率就会更高。

那么大家肯定就容易觉得多次赔付比单次赔付更有价值,然则到底实情是不是这样?马上揭秘:

《重大疾病保险多次赔付比单次更划算吗?》baoxian.2239.com

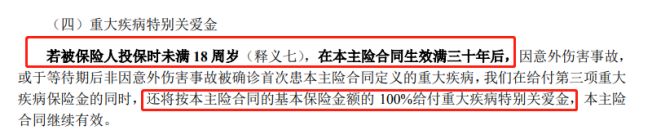

2、未成年人投保未来保障有优势

富德生命康佑人生(条款节选)

光看条款可能比较难懂,学姐举例说明一下。

若是老王为15岁的小王入手的富德生命康佑人生带着50万的保额,30年过去了,小王身体素质不错,没有得过什么太大的病,不过小王在46岁那年背运得了重疾,这时候富德生命康佑人生需要按合同约定赔付重疾保障100%保额,把重疾特别关爱金保额的100%加在一块儿,也就是100万元。富德生命康佑人生的保障跟重疾保障相同,都是5次为上限。就是说假如小王间隔期后又一次罹患重疾,根据合同约定从富德生命康佑人生小王可以得到重疾保障+重疾特别关爱金保障。

富德生命康佑人生设置了优秀的赔付力度,条件只要符合赔付就可以拿到双倍,这时沉重的家庭压力正好压着这个年纪的小王,富德生命康佑人生双倍的保额赔付能够弥补家庭收入损失,还是很好的。

二、40岁才买富德生命康佑人生值得吗?

综上所述,富德生命康佑人生的保障内容40岁买康佑人生-48。保障内容多种多样,重疾特别关爱金优势很多,特别是对于未成年人来说。

但如果是40岁的人购买富德生命康佑人生来说的话,已经没有重疾特别关爱金这个项目了。而且特定年龄额外赔付的在富德生命康佑人生并没有具体的规定。这项保障对于家庭支柱来说还是比较重要的。

学姐提出40岁的人群,可以选择一些特殊的年龄,给的额外赔付的,有多余的钱,最好要添加癌症多次赔偿的保险。

学姐之前测评的达尔文5号焕新版重疾险,不只是在60岁之前确诊的重疾症给的80%保额赔偿的保障之后,第二次患有癌症也会提供赔偿。适合40岁左右的群体购买这款保险可以研究一下哦。

倘若想认识达尔文5号焕新版的朋友学姐捎来了链接哦,有需要的可以翻阅一下:

《达尔文5号焕新版值不值得买?看完这三点你就知道了》baoxian.2239.com

以上就是我对 "未满40岁购买康佑人生保险划算不"的图文回答,望采纳!