0免赔额的百万医疗险是值得我们拥有的!

这是什么原因呢?请看下面的内容!

要是我们买的是0免赔额的百万医疗险,就意味着我们会在医疗这方面支出多少,经社保报销后,剩下的直接按照百万医疗险的一定比例报销,而不是扣除我们的一万免赔额后才报销。

但是,学姐要提醒大家,免赔额只是购买百万医疗险过程中需要关注的其中一点,除此之外,还有很多需要加以注意。因为百万医疗险产品的坑位可真不少,除了免赔额,还有这些: 《百万医疗险哪个好?这些坑位,你肯定不知道!》baoxian.2239.com

《百万医疗险哪个好?这些坑位,你肯定不知道!》baoxian.2239.com

既然大家对投保百万医疗险还存有迷茫,不妨参考下我的建议,也许可以告诉你究竟该怎么买哦!

本文重点:

免赔额是个啥?是不是越少越好?

买百万医疗险,这些东西你需要注意!

一、免赔额是个啥?是不是越少越好?

1、免赔额是个啥?

免赔额,从字面上翻译,其实就是免于赔付的金额。也就是保险公司无需向被保险人给予赔偿的额度,在保险生效期间,如果花费的金额比免赔额的额度少,那对于这笔钱保险公司是不会给予赔偿的。

那保险公司设置免赔额是出于什么理由呢?

原因也很容易理解,免赔额的设置可以让小额的理赔尽量减少,从而可以降低保险公司的人力投入和经营成本,随之保费也会相应降低,

对于免赔额的定义及保险公司设置免赔额的原因,想了解更透彻的朋友,可以参考这篇文章:《保险知识百科全书》baoxian.2239.com

照这么说的话,免赔额越少的百万医疗险就是越好的吗?想知道更多看下文的解释就明白了!

2、免赔额是不是越少越好?

按照我多年的研究,目前市面上百万医疗险的免赔额为1万元的居多,几百块或者0免赔属于少数。

那是不是免赔额越少的百万医疗险越好呢?

我们的答案当然是yes!

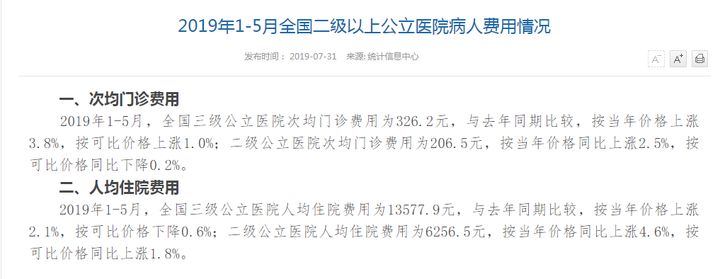

但是呢,免赔额为0的百万医疗险一般来讲保费都不会便宜!暂且由我来给大家讲讲这其中原因,我们先一起看看下图吧:

如图所示,2019年1-5月这个阶段全国二级公立医院每人次的门诊费用为206.5元。对应医疗险的免赔额完全可以设置100元;住院费用人均为6256.5元,一样的医疗险的免赔额可以设定为5000元。

所以说,明明可以买份免赔额为100或者5000元的产品,却再花多点钱去买了份0免赔额的百万医疗险,有点亏钱!

所以说保险公司在免赔额这一块是有很大猫腻的,这个问题既然被学姐发现了我就给大家稍微整理了一下,避坑攻略在这里:《什么是免赔额?免赔额一定越少越好吗?》baoxian.2239.com

当然,我们在百万医疗险的时候不仅要关注免赔额,还要注意许多其他的重要事项。这一篇投保指南是学姐精心整理出来的,直观易懂大家可以尽快浏览!

二、买百万医疗险,这些东西你需要注意!

除了免赔额,这两点也需要在买百万医疗险的时候重点关注:

1、是否保证续保?

因为百万医疗险只能提供一年时间的保障,所以当1年保障期过后,如果没有提供保证续保,意味着我们会面临极大的风险被保险公司拒保,比如碰到身体发生变化、发生过理赔或产品停售等诸多事项。

相反,要是是一个承诺不受其他影响保证可以续保的百万医疗险,比如已经有的保证续保20年的产品,在未来20年保障期内我们会很轻松,无需担心以上原因而无法购买医疗险,我们可以持续享受20年的保障。

不过关于百万医疗险续保的一些攻略,这篇文章当中学姐都一一整理好了,仔细阅读吧:《关于百万医疗险的续保问题,需要注意什么,解答来了!》baoxian.2239.com

2、增值服务是否实用?

谈到增值服务的话,实际上就是保险公司既会提供保险合同内规定的服务。还会通过向客户提供其他的“福利”,进而增加客户对产品的兴趣。

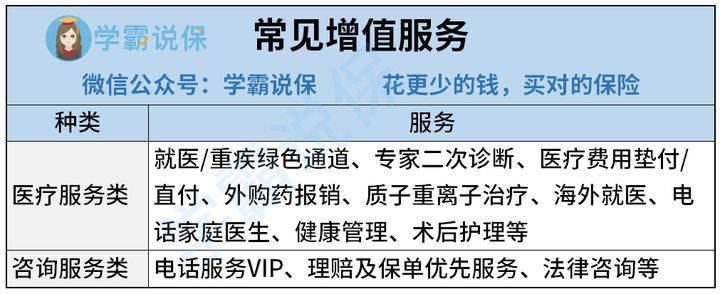

通常我们所见到的百万医疗险的增值服务如下图:

}

}

其中,就医/重疾绿色通道,可以节省时间,再也不用担心去医院排队要排几个小时那种,非常实用。

其它的增值服务又有些什么呢?建议看下这篇文章进行了解:《百万医疗险里的“增值服务”买来有用吗?越多的就是越好吗?并不是这样的...》baoxian.2239.com

那,这就是关于购买百万医疗险的一些注意点了,大家是不是已经掌握方法啦!

别急,为了检测一下大家的掌握情况,学姐发一个任务,看看大家从这份百万医疗险对比表里怎么选择一款好的产品,赶紧行动起来吧,获胜的人是有奖品的哦!《最全!国内大热的百万医疗险对比表》baoxian.2239.com

不知不觉就到了这时候了,如果你买到了一份高性价比的重疾险,欢迎大家来联系我,福利时间一定会给足大家哦!

以上就是我对 "医疗险免赔额为0该不该买"的图文回答,望采纳!