两天以前广州地区有一对夫妻吵架,妻子在生气之际点了一把火,为此付出了生命的代价,结果丈夫在情急之下跳楼身亡,只留下了一个小女儿。本应该是衣食无忧有父母陪着长大的孩子,生活都成了问题,这让人感觉无比的心疼。

平常生活中,成年人最担忧的是自身突发事故,没有人看管孩子,因此上班干活都要胆战心惊。

其实,购买一份终身寿险就可以解决这个后顾之忧,增额终身寿险就可以做到,一旦发生意外情况,是可以带来一笔丰厚的赔偿金给家人的。有个小伙伴咨询阳光升B款终身寿险值不值得入手,今天学姐已经把资料总结好了,立马把答案告知大家!

由于出台了保险新规,全部互联网保险产都将于月底停止销售,要是打算入手增额终身寿险的朋友,趁还没购买大家可以先对它进行深入了解:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

一、阳光升B款终身寿险保障是否得人心?

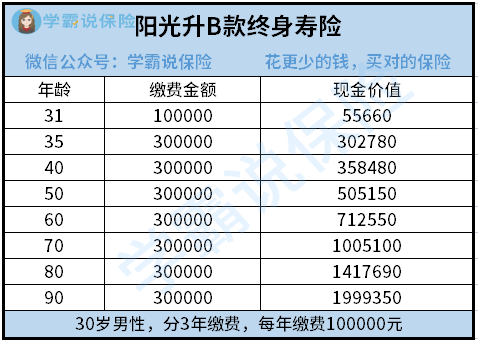

大伙儿首先通过下面这个学姐费尽心思整理好的保障图,了解这款阳光升B款终身寿险:

1、阳光升B款终身寿险的概述

阳光升B款终身寿险可谓是一款保额每年都在增加的产品,要求0-72周岁的人群投保,它能给我们一生都带来稳定的保障,越到后期被保人的身故价值就越高。

这款产品主要提供身故与全残保障,因为银保监会对未满18岁的人群的身故赔偿金限制得非常严苛,那么18岁前后的赔付设置不同。除此以外它还有别的权益。即保单贷款与减额交清。

2、阳光升B款终身寿险的优点

(1)缴费期灵活

阳光升B款终身寿险配备了5个缴费期,让我们结合自身需求,非常人性化。

预算超级充足的人选择趸交也是可以的,后面就不用为了缴保费担忧。预算如果不是特别足的话,那大家就选取比较适合自己的年交方式,最长周期的话是20年,这样每年的缴费压力就会小一点,而且能保证保额的充足性。

若是保额预算不足,收入也不是很多的话,不过学姐更倡导大家购买的是定期寿险:

《华贵大麦甜蜜家2021定寿:保障新升级,加量不加价!》baoxian.2239.com

(2)有效增额不错

阳光升B款终身寿险每年保额递增的比例为3.5%,在市面上处于中上游的水准,尽管和最顶尖的4%增额有一定的区别,但碾压只有3%有效增额的产品还是绰绰有余的!

(3)回本时间快、收益高

阳光升B款终身寿险的回本时间可以说是非常迅速了,以年满30岁的男性分3年合计交10万,合计保费30万举例说明,在保单的第五年之时,就现金价值也涨到了302780元,回本的速度也是相对较快的。

你们一定要知道,市面上出现很多同类的产品,回本时间几乎是在10年以上,有的可能需要到20年,便是在前20年退保都是亏损的。阳光升B款终身寿险的回本时间,在市面上鲜有对手。

阳光升B款终身寿险的收益良好,在被保人50岁的时候,可取得50多万的现金,也就是收益20多万,而且在80岁的时候收益就是本金的三倍多。

倘若被保险人至90岁时死亡了,如若在这期间没有经过减保或者减额交清的情况下,家人光是拿到手的大约有200万的赔偿金,这笔钱可以一定程度改善子孙后代的生活。

3、阳光升B款终身寿险的缺点

(1)等待期长

若是在等待期内出险的,那保险公司有权利拒赔,或许是只返还已交保费,就赔付差距与等待期后出险比较区别还是很大。能表明的是等待期越短,真实获得的保障效率会越高。

然而阳光升B款终身寿险的等待期几乎有半年的时间,即180天,而且在市面属于最长的等待期了,对于我们来说,不是件好事。

(2)免责条款多

免责条款旨在免除或限制保险公司未来所应负的责任。免责条款越多,我们就有越低的记录可以申请到理赔,在免责条款的设置上,阳光升B款终身寿险竟然设有7条内容,是很多优质产品的一倍!

二、阳光升B款终身寿险值得买吗?

阳光升B款终身寿险虽然回本时间不会很久,收益也比较令人满意,但身故、全残保障水平想对来说比较一般,它的投保条件不仅没有对年龄限制很大,其他内容设置得非常差,等待期长、最长缴费期只有20年等,存在的缺点不少,总体而言算不上一款性价比很高的产品,大家谨慎入手。

要是你们想要保障好、收益高的增额终身寿险,赶紧看看这款金满意足臻享版吧:

《算完「金满意足臻享版]收益后,我又开始不淡定了……》baoxian.2239.com

以上就是我对 "阳光人寿阳光升B款寿险保险是吗"的图文回答,望采纳!