不知不觉间,2022年春节已经过完了,想必这两天大家也开始恢复工作状态了,为新的一年打拼。

除了兢兢业业工作之外,各位也要记得配置一份保险来让自己获得保障,不存在后顾之忧,才能让自己不断拼搏。

幸福人寿保险公司设计的一款杠杆型终身寿险,名字叫作幸福童行终身寿险,在上市后立即引起了很多人的重视。

尽管寿险产品的保障内容比较少,主要是对于身故进行保障,不过幸福童行终身寿险的保障责任还有其他亮眼之处呢!

听说它不设置等待期,只要投保就能生效,那么真相究竟是什么呢?它还有没有什么比较有吸引力的地方呢?是否值得入手呢?下面就跟学姐一起来搞清楚吧!

不过可能大家伙别过个年对保险这一块不太熟悉了,这里学姐再带大家了解一遍保险基础知识:

《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

一、幸福童行终身寿险究竟有哪些亮点?

老规矩,先给大家看看幸福童行终身寿险的保障产品图:

根据这张保障图,我们可以知道,幸福童行终身寿险跟市面上大多数寿险产品一样,在保障责任方面主要提供身故保险金。

而它的亮点有以下这些:

1、没有等待期

学姐特地对幸福童行终身寿险的条款进行分析,发现它真的不要求等待期,合同正式生效的时间要是昨天的话,投保的第二天被保人就已经发生了保险事故,被保人进行理赔是完全可以的。

再不必像其他保险产品那个样子,当合同已经成功生效了以后,还要等90天或180天的等待期后出险才能理赔。

倘若配置了设有等待期的产品,那客户在等待期内如果遭遇事故获得理赔也不是不可能,过来了解一下你是否也符合下文所讲的情形:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、提供超高免体检额度

幸福童行终身寿险还有另外一个很抢眼的优点——超高免体检额!

市面上大部分同类型终身寿险都提供了一定免体检额度,通常是在100到300万之间。

幸福童行终身寿险则把免体检额度提升到了1200万元,通常对于18-45周岁的高净值客户来说,寿险风险保额比1200万低并不需要体检;高净值客户寿险风险保额小于1200万,并且是免财务核保。

一讲到体检的话,大家可要注意注意投保保险前需要不需要体检这件事情:

《买保险前要不要体检?听说会影响理赔!》baoxian.2239.com

二、买幸福童行终身寿险之前需要注意什么吗?

没成想,幸福人寿的幸福童行终身寿险制造上方几点惊喜,但是,在买幸福童行终身寿险之前,并且也需要斟酌下面这几点可不可以接受:

1、没有全残保障

当前市面上一部分寿险长不仅仅有最基本的身故保障,而且还包涵全残保障。

对全残不了解的人以为是残疾,但如果出现这种全残情况,造成的后果可不比身故轻,假如是家庭经济主要来源的人全残了,不仅让这个家庭没了经济来源,后续的康护也需要支付大笔费用,对于家庭来说是巨大的经济负担。

因此,在这种情况下,很多寿险都附带了全残保障。

而幸福童行终身寿险却没有提供,这就有点可惜了。

2、免责条款多

投保寿险,大家比较在意的必然有免责条款这一项,免责条款说白了就是指在某些特定情况下保险公司不予承担保险责任。

因此,一般保险产品的免责条款越少,万一真的出险了,那获赔的概率也就越大,对被保人非常有利。

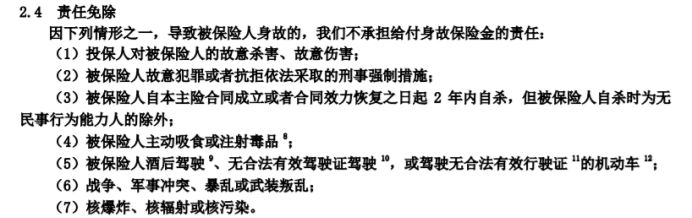

市面上大岁数寿险产品均设有3-5条免责条款,但幸福童行终身寿险却设置了7条免责条款:

因此,面对免责条款设置得多的产品,各位千万要好好看清楚,以免理赔时出现差池。

假如想对免责条款有更深入的了解,下面这篇文章不容错过哟:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》baoxian.2239.com

总体来讲,幸福人寿幸福童行终身寿险有着比较不错的表现,但没有全残保障,免责条款相当多,如果你认为自己能接受这些点,可以考虑投保。

但假如不能够接受这些点,市面上我们可以挑选的产品还不计其数,货比三家以后,最为靠谱了!

迟疑不定的朋友,还可以打开幸福童行终身寿险的保障内容进行阅读:

《新品上线!2022幸福童行终身寿险竟有这些保障?买前必看这篇!》baoxian.2239.com

以上就是我对 "幸福人寿幸福童行每年花多少钱?哪个收益更高?"的图文回答,望采纳!