好多朋友来问学姐,还要等多久恒大人寿的重疾新规定义新产品才发布,这不,现在恒大就有一款重疾新规产品发布了,恒大恒久长青重大疾病保险,最高有6次赔付,而且赔付的金额是逐次上升的,达到了200%,是不是马上想去知道它是不是真的了?这篇产品测评解决你的问题!

正文开始前,学姐觉得还是应该先分享一下挑选重疾险的相关知识: 《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

本文重点:

恒大恒久长青重疾险有什么保障?

恒大恒久长青重疾险值不值得买?

一、恒大恒久长青重疾险保障什么?

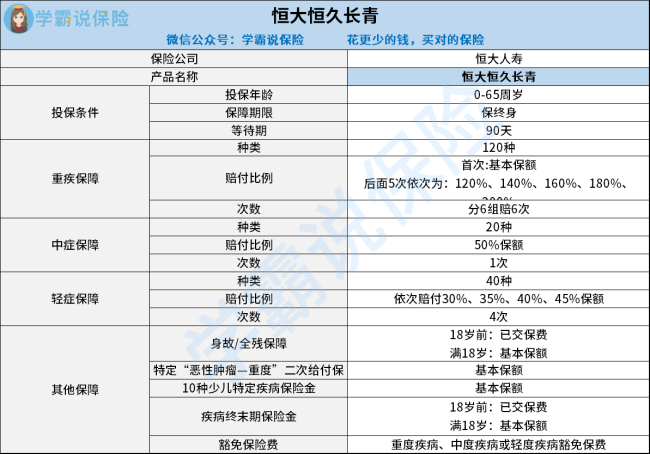

大家可以先看这张恒久长青重疾险的产品结构图了解一下:

从这张图中我们就了解得到恒久长青重疾险是一款健康保障产品了,提供120种重度 、20种中症、40种轻症和10种少儿特定疾病保障,以及“恶性肿瘤-重度”二次给付、身故、全残等保障,看似很全,但实际上这款产品有不少看不见的坑,一起看看有哪些:

1、保障期限死板

恒久长青重疾险的保障期限强制保终身,比起其他保至70岁或30年的同类型产品来说就没什么可夸了,比较死板。

如果是打算给孩子购买的学姐劝大家一定要谨慎考虑,理由是投保了这款产品,就会被捆绑终身!假设孩子在未来有意想换其他保障性价比更高的产品那就要花的钱比别人多。那么大家赶紧来看看学姐推荐的这些有各种各样选择的同类型,这不会更香嘛!《2021年十大高性价比的小孩重疾险》baoxian.2239.com

2、中症赔付的次数不多

意思是说患上的中症要比重疾稍轻一些,但是治疗这些疾病要花的钱也要不少!

为了被保人能够享受更多的赔付金额,大部分的重疾险产品的中症赔付比例会达到50%,赔付次数有3次,恒久长青重疾险的中症赔付比例达到及格线了,但是次数却只有1次,相对而言恒久长青重疾险也算不上优秀~

实在不相信可对比这份热门重疾险榜单,这份资料保你有收获:《全国热门的136款重疾险对比表》

baoxian.2239.com

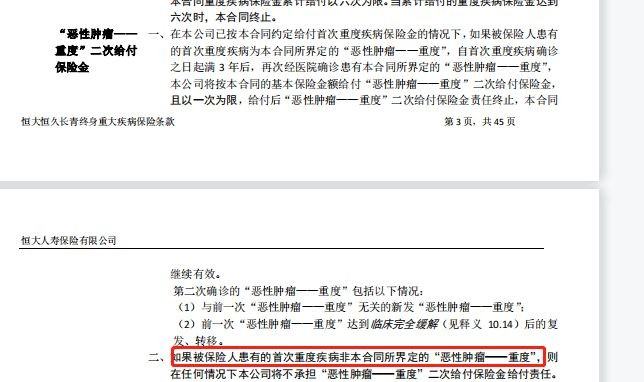

3、癌症二次赔付条件不简单

癌症二次赔付被分为两种情况,首次非癌症是其中之一,第二次也确诊癌症,或者第一次喝第二次都确诊为癌症,不少重疾险都是针对这两种情况设置癌症二次赔付,都能享受相同的赔付条件。但恒久长青重疾险并不是这样,如果首次确诊达不到合同中约定的重大疾病的程度是不理赔的,请看下方图片:

上面说的缺点要是没有给大家扒拉出来的话,估计大家都发现不了吧,大家买保险一定要关注这些保险坑,就像测评这款产品一样,如果还想要更深入了解它,可查看下文!《恒大恒久长青终身重疾险的缺点,有3个!》baoxian.2239.com

二、恒大恒久长青重疾险值得推荐吗?

0-65周岁的人都能买的恒久长青重疾险,还对于重疾提供多次赔,最多赔付6次的它本来是让学姐有冲动去深入了解表扬的。

没想到这款产品这么不经夸,保障期限太坑了吧,没有定期选项,而且中症和癌症重度二次赔保障力度不大,对于赔付还有很多提升的空间,赔付的条件还那么苛刻,想拿到这笔赔偿金不要太难了。

总结,在追求高性价比的同时还要得符合自身的需求,如果不知道怎么选就多咨询、多对比几款产品!

以上就是我对 "恒大恒久长青终身重疾险这款保险怎么买"的图文回答,望采纳!