好多朋友来问学姐,还要等多久恒大人寿的重疾新规定义新产品才发布,这不,近来恒大就发布了一款重疾新规产品,恒大恒久长青重大疾病保险,最高有6次赔付,而且每次赔付比例都会递增,达到了200%,是不是很想知道这是不是真的呢?学姐的产品测评就不要错过啦!

正文开始前,给大家普及下挑选重疾险的相关知识先: 《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

本文重点:

恒大恒久长青重疾险有什么保障?

恒大恒久长青重疾险怎么样?

一、恒大恒久长青重疾险保障什么?

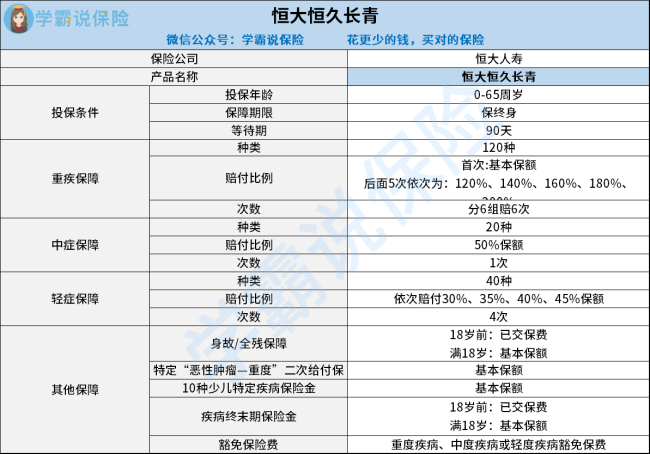

大家可以先看看这张恒久长青重疾险的产品结构图:

从上图中我们就知道了恒久长青重疾险属于一款健康保障产品,提供120种重度 、20种中症、40种轻症和10种少儿特定疾病保障,以及“恶性肿瘤-重度”二次给付、身故、全残等保障,看似很全,但实际上这款产品藏起了不少的坑,一起看看有哪些:

1、保障期限死板

恒久长青重疾险的保障期限只有终身一个选项,相较于可以选择保30年或20年的重疾险来看灵活度就不咋地,比较不友好。

如果是打算给孩子购买的学姐劝大家一定要谨慎考虑,因为入手了这款重疾险,孩子的未来就会被影响!意味着在未来想要换一款更好的重疾险只能怪怪多花点保费。快来看看这些有不同选择的能满足不同需求的产品,让我们钱花在刀刃上!《2021年十大高性价比的小孩重疾险》baoxian.2239.com

2、中症的赔付比例偏低

指的是病症比重症不严重一点,但是治疗这些疾病要花的钱也要不少!

为了使被保人能享受更多的赔付金额在病情相对较轻的时候,不少重疾险的中症赔付比例都会达到50%,能够赔付3次,恒久长青重疾险的中症赔付比例算是达标了,但是次数却只有1次,比较起来恒久长青重疾险也一般般~

不信大家可对比对比,这篇文章决定是有很多用处的:《全国热门的136款重疾险对比表》

baoxian.2239.com

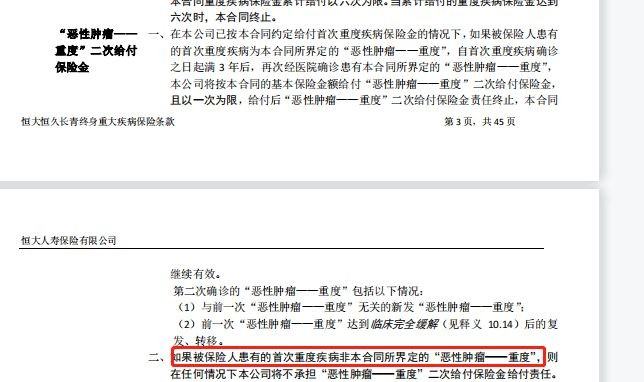

3、癌症二次赔付条件苛刻

癌症二次赔付的规定有两种情况,首次非癌症是其中一种,第二次也确诊癌症,或第一次和第二次都是癌症,市面上的重疾险都是对这两种情况进行设置癌症二次赔付,赔付条件都是相同的。然而恒久长青重疾险除外,假如不能达到保险合同约定的重疾程度是不给予理赔的,请看下图:

要是不把以上这些缺陷揪出来,应该也不会注意这些地方,买重疾险必须注意该产品的各种缺陷,要是还想详细了解这款重疾险,戳下文!《恒大恒久长青终身重疾险的缺点,有3个!》baoxian.2239.com

二、恒大恒久长青重疾险值得推荐吗?

在0-65岁之间的人都可投保这款产品,并且重疾的赔付次数还挺多,重疾赔6次的它本来是值得点赞的。

学姐深扒完条款后发现它的保障期限设置的太死板啦,保障期限只能选终身,对于中症和癌症重度二次赔也不太给力,赔付比例也不高,赔付的条件还那么苛刻,怕是本来就不想我们拿这笔赔偿金。

总而言之,一定要结合自己的情况来选择符合自己要求的重疾险,建议在投保前多咨询专家意见或者多找几款产品作对比!

以上就是我对 "恒大恒久长青终身投保地点"的图文回答,望采纳!