其实很简单,刚买过重疾险的人前来回答。

主要有以下两个个部分需要注意,划重点:

1、年龄、职业类型是否符合要求

2、自身的健康程度

1、年龄

每款重疾险的年龄限制都是不太一样的,比如说,有的是限制出生29天到65周岁。有的是出生30天-18周岁。所以投保重疾险之前,需要看自己是否符合投保的年龄区间。

在这里,给大家献上一份不同年龄的重疾险投保攻略:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

2、职业类型

目前将各种职业存在的风险划分为6个等级,一级的风险程度最大,数目越大,风险程度越高。

常见的重疾险是允许1-6类职业投保,当然也有一些比较宽松的重疾险,5-6类职业也可以投保。

在投保重疾险之前,保险公司会给我们一份健康告知,在确认之后才能投保。不过,我们是不需要专门去体检的,只要符合重疾险健康告知要求就行,每个重疾险的健康告知也是不一样的。

1、重疾险健康告知常见的问题

我将市面上常见的重疾险健康告知的问题总结成了以下四条:

(1)是否有以下疾病?

例如:您是否患有或被怀疑患有癌症、肿瘤、包块、结节或肿物、艾滋病或HIV阳性?是否接受过器官移植?

常见的不符合此类健康告知的疾病有:

结节类:甲状腺、乳腺结节。

肿瘤:子宫肌瘤、脂肪瘤等。

如果有以上症状的小伙伴可以尝试这个方式投保重疾险:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

(2)是否接受过某种诊治或用药?

例如:被保险人在过去2年内是否做过以下一项或几项检查并且检查结果有异常:X光、B超、彩超、CT、核磁共振、内窥镜、病理活检、眼底检查、血液检查、尿液检查?

大家平时使用医保,一定要避免医保卡外借,因为医保卡外借,保险公司无法证明是不是你本人的疾病,尤其是高血压、糖尿病等,可以通过吃药来稳定指标,只要出现一次,就很有可能被保险公司拒保,只有少部分的保险公司是愿意承保的。

(4)是否在过去某段时间内有过身体异常?

被保险人在最近半年内是否有以下新发或以往既有的身体不适症状或体征:反复头痛、头晕、眩量、胸痛、胸闷、咳嗽、咳血、咯血、气喘、肝区不适腹痛、血尿、便血、紫癜、消瘦(非减肥原因3个月内体重下降超过5公斤)?

如果出现了一些身体异常的情况,就很有可能是疾病的征兆,保险公司为了规避风险,也是很有可能拒保的。

(5)是否有不良的生活习惯或者从事高危职业?

您是否吸烟且平均每天大于20支且超过10年?有饮酒习惯且平均每天白酒大于3两或啤酒大于2瓶、酒龄大于10年?或被医师提出针对吸烟、饮酒的建议或警告?是否有成瘾性药物或毒品接触史?是否从事攀岩、潜水、摔跤、赛车、赛马、高山滑雪、跳伞、飞行相关职业或赛事?

我们都知道,大部分疾病的罪魁祸首是不良的生活习惯。

比如抽烟,会影响人的呼吸系统,增加患肺部疾病的概率。

再比如,吸毒,直接破坏人的免疫系统,对身心健康都有极大的危害。

以上就是保险公司常见的重疾险健康告知的内容,那么我们应该如何应对呢?

3、健康告知如何应对

(1)如实告知

重疾险的健康告知是必须如实告知的,做到“有问有答”。对于经过诊断的疾病,若不如实告知,就可能承担被保险公司拒保的风险。

若是未经诊断或者重疾险健康告知当中未涉及的疾病和症状,我们遵循“不问不答”的原则,无须告诉保险公司。

不过,在重疾险健康告知当中,涉及了大量专业名词,大家不要看错:

保险公司的健康告知,是在刁难我们吗?baoxian.2239.com

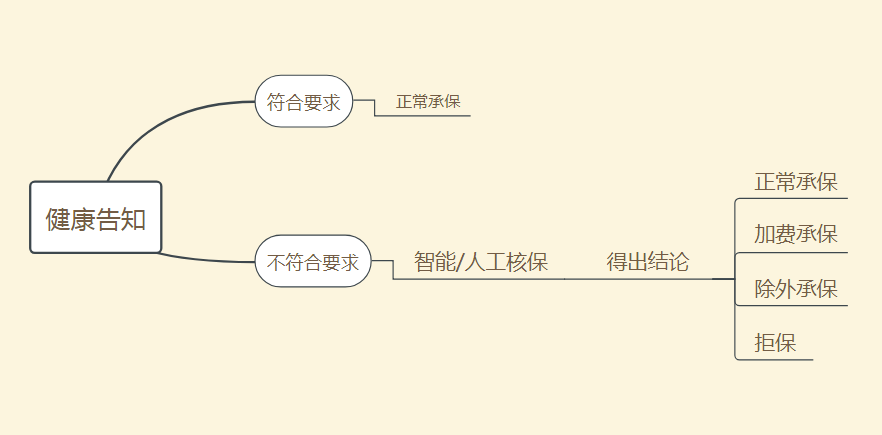

(2)不符合重疾险健康告知怎么办?

若是投保人未能符合重疾险健康告知,那么就可以进行核保,保险公司根据核保给出结论。流程如下:

核保的方式主要有两种,一种是人工核保,一种是智能核保。这两种核保方式有以下区别:

智能核保:在互联网上进行核保,由于不能确定你是谁,所以被拒保不会留下痕迹。

人工核保:在线下进行核保,被拒保容易留下痕迹。

由于一些保险公司的信息是共通的,被拒保后留下痕迹后就更加难投保了。所以学姐推荐大家优先选择智能核保。

投保的结论有四种,正常承保、加费承保、除外承保和拒保。有相关疾病的小伙伴还是有机会投保的。

同时,学姐也整理出了一些常见疾病的重疾险投保结论,大家可以对号入座:

超全攻略:各类疾病能不能投保?如何投保?baoxian.2239.com

在买重疾险的时候,做好健康告知,能够避免后续出现理赔纠纷。同时,我们也不能因为健康告知而忽视了产品的保障内容,毕竟好的保障内容才能全面覆盖风险。最后,给大家推荐几款十分不错的重疾险: