有不少朋友在投保重疾险的时候,都有相同的疑问:“我到底选择定期的好还是保终身更加合适呢?”

“定期的保费便宜些,那选保定期的就好啦,有啥好纠结!”

重疾险到底是定期好还是终身好,这里头的学问真的不少。着急的朋友可以先戳下面这篇之前整理好的文章,内容十分详细:

重疾险应该选择保定期还是保终身?baoxian.2239.com

重疾险应该选择保定期还是保终身?baoxian.2239.com

其他朋友跟着我继续来看定期和终身到底有啥子区别!

一、定期重疾险和终身重疾险有什么区别对于定期重疾险和终身重疾险的区别,简单来说有两个方面的区别:一是保障期限的区别,二是保费的区别。

保障期限:

(1)定期重疾险是属于消费型保险,它保障期限一般可以是10年、20年或者是30年,也可以是保障到60岁、70岁,甚至是到80岁。

(2)终身型重疾险就是给被保险人提供终身的保障。

话不多说,先给大家附上全国热门重疾险对比表,方便大家查看对比终身型重疾险和定期重疾险的具体区别:

全国热门的136款重疾险对比表baoxian.2239.com

保费区别:

(1)定期重疾险:保障时间相对较短,保费也就便宜

(2)终身重疾险:给予长期的保险保障,保障充足,但是价格比定期重疾险贵。而且现在大部分重疾险都有豁免条款,选择长期缴费,容易触发保费豁免,后续的保费可以不必缴纳。

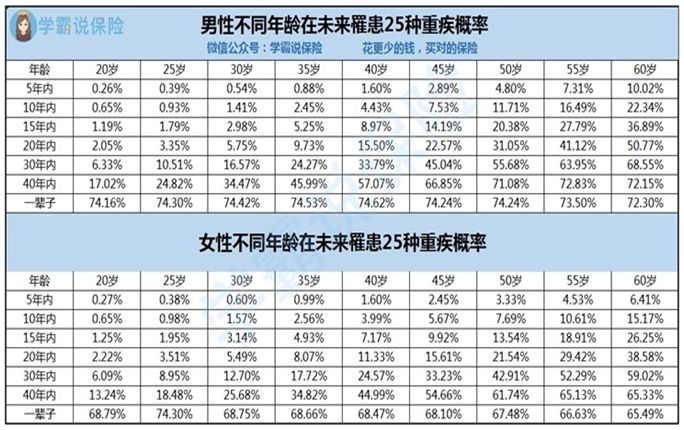

1、年纪越大,重疾发生率越高

而且经过专家研究,不同性别不同年龄在未来罹患25种重疾概率是不同的:

从上面的表格可以看到男性一辈子患重疾概率平均下来是74%左右,女性一辈子患重疾的概率平均下来是68%左右,这个概率是非常高的。

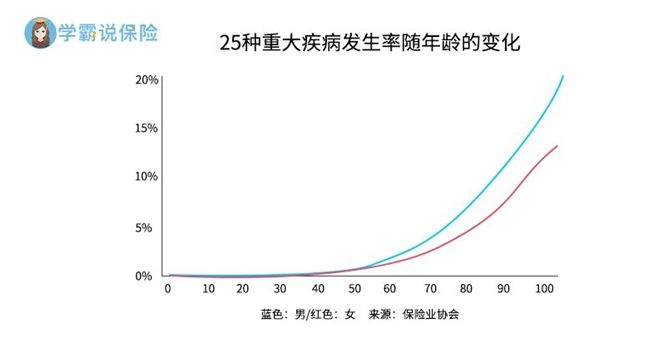

这个曲线还呈现出重疾发病率随着年龄的增长越来越高。也就是说如果一个人购买了定期的重疾险,例如只保到70岁的话,那么如果70岁之后如果不幸患了重疾,也就失去了重疾保障,可以说是非常可惜的。

也有些朋友说,都到70岁了,还治什么?到时候少活几年算了!

等真正面临的时候,有几个人能如此洒脱地放弃治疗,放弃生命?

随着人类寿命变长,之后退休年龄也会随着延后,等过几十年后,70岁的各位也可能才退休不久,正是准备安享晚年,迎接真正悠闲的大好日子的时刻!人只活一次,谁不想在操劳了大半辈子后,退休以后精彩地过呢!那时候如果真的患了重疾,看着周围老友乐享退休生活,儿孙满堂,日子美滋滋的时候,想放弃治疗时,就不像年轻说这话时那么轻巧了。

况且现如今,伴随着医学技术水平的进步,很多重疾其实是有机会治愈的,如果买了保终身的重疾险,那么就算70岁之后也依然有保障。而且重疾险是一次性给付的,这笔给付的保险金就可以用来治疗疾病,不用向儿女伸手,减轻家庭负担,而且后续的康复费用,护工费用都能得到补偿。这笔保险金也可以自己自由分配,甚至用来旅游散心都可以。

因此,选择终身型重疾险保障终身,不仅保障全,也让人更安心。那让人安心的重疾险到底长啥样?请看下文良心总结:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

2、定期重疾险到期,重新投保门槛高

投保定期型重疾险还会面临的一大问题就是在保障到期后风险如何转移。

定期重疾险到期后,重新投保新的重疾险会面临两个问题:

(1)年龄过大,再次购买重疾险保费过高。

例如小孩子购买终身重疾险,选30万保额,20年交,每年保费只需一千多,而如果四十几岁成年人购买终身重疾险,同样也是30万保额,20年交,每年保费则会贵六、七千,甚至上万,这样一看,着实贵了不少啊!而且重新投保,再去寻找新的替代产品,既耗时又费力,还得重新计算等待期。

(2)年龄变大,身体状况有所变差,导致无法再次购买新的重疾险。

定期重疾险到期后,如果重新投保新的重疾险,还需要重新审核投保人的身体健康状况。而我们身体素质会随着年龄的增长而慢慢下降,重新购买新的重疾险时需要重新填写健康告知,如果身体状况不佳,就很可能会被拒保,后续保障缺失。既然说到健康告知,那这里就顺便给大家附上健康告知小技巧,希望帮到各位:

投保时,健康告知有什么小技巧?baoxian.2239.com

最后,还是建议各位首选配置终身重疾险。趁身体状况最良好、保费最便宜的时候,让自己拥有一份最长久安心全面的保障,才是明智的选择!当然如果各位在短时间内预算有限的话,可以先降低保额;之后有更高预算了,可以再继续加保,把保额做高,让保障更加到位。熬夜给大伙总结了最值得购买的十大优秀重疾险,欢迎大家择优选择:

十大值得买的热门重疾险大盘点!baoxian.2239.com