最近,友邦保险拿下中邮人寿近25%股权,这则新闻可谓是在保险圈里炸开了锅。友邦这个操作,又秀了一波“肌肉”。

友邦保险很强,前来咨询学姐的小伙伴里好多都是奔着它来的。

这不,前几天一个小伙伴想投保医疗险,在友邦人寿和新华人寿公司中苦苦徘徊,不知道选哪个好。

像这样的问题,学姐一天要看好多,今天索性以友邦和新华人寿为例,给大家来一个保险公司测评吧!

测评保险公司之前,先检查一下自己这些知识有没有准备好吧:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

话不多说,我们赶紧测评!

本文重点:>>新华人寿VS友邦人寿,这两点确实没什么好挑剔的!

>>新华人寿PK友邦人寿,这两款产品真的有那么好吗?

测评保险公司,我们主要看它们的经济实力和偿付能力。

>>经济实力

为了让大家对新华人寿和友邦人寿两家保险公司的经济实力有个直观认识,学姐准备了一张图:

在两家保险公司之中,友邦的历史是最悠久的,可以追溯到1919年,而且看到它的历史荣誉,学姐更是震惊了。

毕竟全球品牌价值500强里能排到第95位,已经很厉害了!不愧是一出手就掏出了120亿收购中邮人寿24.99%股份的保险公司~

不过,新华人寿也很厉害,总资产已经高达1万多亿元!总的来说,两家保险公司的经济实力都是很强的,小伙伴就不需要太担心它们没钱赔啦......

但如果保险公司真的破产了话,保单会怎么样呢?下面这篇小短文可以解答你的问题:

保险公司破产了,我买的保险怎么办?baoxian.2239.com

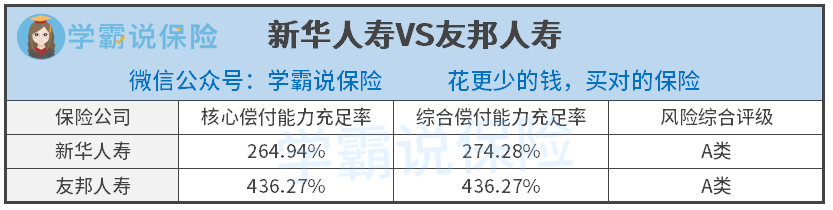

>>偿付能力

偿付能力主要从核心偿付充足率、综合偿付充足率和风险综合评级系数三个指标去衡量。

在这三个指标上,新华人寿和友邦人寿保险公司的表现如下图所示:

由图可知,在核心偿付能力充足率和综合偿付能力充足率上,新华人寿和友邦人寿两家保险公司都分别超过了50%、100%——银保监会规定的及格线。

也就是说,新华人寿和友邦人寿两家保险公司的偿付能力优秀是有权威认证的!

另外,它们的风险综合评级达到了A类,这是目前评级中最好的一类,可见大伙儿可以对新华人寿和友邦人寿两家保险公司放一百个心了~

但还是要注意,保险公司强不强和保险产品好不好没什么直接关系。

如果它们推出了像下面这样鸡肋的医疗险,我建议大家还是要避坑:

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

说到医疗险,新华人寿和友邦人寿新推出过两款产品,这两款产品卖得那是一个火爆。难道真的没有猫腻吗?马上跟着学姐去看看吧!

二、友邦人寿PK新华人寿,这两款产品真的有那么好吗?我们逐一分析友邦人寿和新华人寿保险公司的产品。

>>友邦人寿——智选康惠荣耀2020

先来看看这款产品的保障图:

友邦人寿这款智选康惠荣耀2020的保障倒是挺过关的,不过还是让学姐发现了它的不足之处。

比如说,没有质子重离子服务。质子重离子是目前治疗癌症的一种比较有效的技术,如果能把质子重离子的保障放进产品里,是比较贴心的~

而且,友邦人寿智选康惠荣耀2020还不能保证续保,这就有点难顶了。

这也就是说,如果1年保障期后,你的身体出现异常或者产品停售,你也许就再也买不到这款产品来给自己保障啦。和那些保证续保的产品相比,保障力度不够!

有没有什么能够保证续保,又有质子重离子服务的医疗险呢?学姐推荐这一款:

【超越保2020】说好的全面升级去哪了?!baoxian.2239.com

>>新华人寿——康健华尊医疗保险(费率可调)

我们先来看一看它的产品保障图:

新华人寿这款康健华尊医疗险有3个保障计划可以选择,能满足不同人群的需求,这一点确实不错。

但是学姐一看到它的保障内容,心里不禁拔凉拔凉的。一般医疗保障里竟然没有门诊手术医疗费用、特殊门诊医疗费用这两项保障!

有些患者,没有达到特定疾病的报销标准,他们的门诊手术费用、特殊门诊费用是不能用特定疾病费用保险金来报销的!

而市面上大多数的百万医疗险,通常都会在一般医疗保障中添加这两项责任,这样也就能给被保人更多的保障啦~不得不说,新华人寿康健华尊医疗险的保障真的有点鸡肋。

虽然它保证续保10年,但学姐还是要说有的产品保证续保20年,而且保障责任齐全,新华人寿康健华尊医疗险的优势不太突出。

比如平安e生保,感兴趣的朋友可以看看下面的文章哦:

平安e生保·长期医疗这个缺陷要注意!baoxian.2239.com

总的来说,虽然新华人寿、友邦人寿保险公司的实力很强,但是就它们两款医疗险产品来说,保障力度确实是欠缺的。

所以呢,大家在挑选产品的时候,一定要多看条款,要“不畏浮云遮望眼”才行哦~