父母的爱总是那么无私,学姐闲来无事刷视频,一个“女儿查出重病,80岁老父亲带着毕生积蓄连夜赶到医院”的视频,让学姐泪目,让不少网友泪目!

这让学姐想起人们常讲的一句话,如果你罹患重疾,我砸锅卖铁,也要治好你!

而李静远医生是这么说的:锅,不值钱;铁,更不值得一提。就算真的砸了卖了,在重疾面前也是杯水车薪。

是啊!直到现在都还有很多朋友没有意识到买恶性肿瘤疾病保险的重要性,那学姐今天必须跟大家好好唠嗑!

下文我们以新爱无忧特定恶性肿瘤疾病保险为例,瞧瞧这款专门提供癌症保障的疾病保险到底好不好?

开始之前,大家不妨先了解一下新爱无忧特定恶性肿瘤疾病保险与专门提供癌症保障的热门产品:

防癌险是什么,怎么买,哪个好,全面分析,对比测评baoxian.2239.com

防癌险是什么,怎么买,哪个好,全面分析,对比测评baoxian.2239.com

>>>新爱无忧特定恶性肿瘤疾病保险的保障内容分析!

>>>新爱无忧特定恶性肿瘤疾病保险的投保规则友好吗?

>>>学姐总结

废话少说,学姐先行奉上新爱无忧特定恶性肿瘤疾病保险的产品图:

学姐直接给出结论:

1、少儿特定恶性肿瘤保障分析

新爱无忧特定恶性肿瘤疾病保险的少儿特定恶性肿瘤保障规定,被保人年满18周岁前,赔付基本保额的10倍。

如果0岁宝宝投保50万保额的话,万一在18周岁前确诊少儿特定疾病,可一次性获得500万,这确实很吸引人!

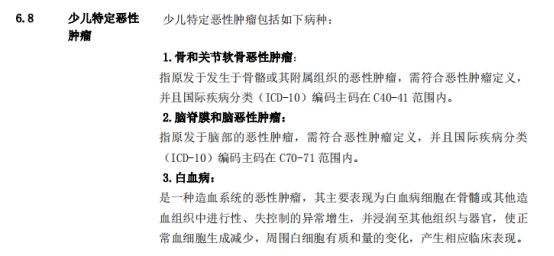

但别怪学姐没有提醒大家,新爱无忧特定恶性肿瘤疾病保险的少儿特定恶性肿瘤只保障3种疾病,如图所示:

那万一罹患除这3种以外的少儿特定恶性肿瘤,比如淋巴系统肿瘤、软组织肉瘤等,那投保新爱无忧特定恶性肿瘤疾病保险就无法得到理赔了。

不过,好在新爱无忧特疾保险的赔付力度大,不然真没啥亮点!

那除了以上这三种少儿特定疾病之外,万一罹患其他重疾应该如何挑选保险产品呢:

超全攻略:各类疾病能不能投保?如何投保?baoxian.2239.com

2、缺少恶性肿瘤多次赔付

新爱无忧特定恶性肿瘤疾病保险作为一款专门提供癌症保障的疾病保险,竟然缺少恶性肿瘤二次赔付。

想必合众人寿还不太知道癌症二次赔付的重要性吧!这篇文章一定让你长见识:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

虽说癌症有一个“五年生存率”的概念,是指癌症患者经过治疗之后,在5年内不复发,那再次复发的概率就很小了。

那即便如此,目前大量临床经验表明:癌症患者术后1年复发率为60%,至少80%患者在5年内死于复发和转移。

而新爱无忧特定恶性肿瘤疾病保险缺少恶性肿瘤多次赔付,要是癌症复发,那岂不是等于风险裸奔了!

可见,合众人寿在这方面的考虑并不周到。

虽说新爱无忧特定恶性肿瘤疾病保险在保障内容上存在不少猫腻,但新品上线总有适合的人群会选择这款产品。

下面我们就来看看新爱无忧特定恶性肿瘤疾病保险的投保规则是否友好?

一款特定疾病保险的投保门槛是是否友好,主要还是取决于投保规则,那新爱无忧特定恶性肿瘤疾病保险这款产品的投保规则到底怎么样?我们逐个分析!

1、等待期过长

新爱无忧特定恶性肿瘤疾病保险的等待期为180天,相比市面上同类型产品而言,等待期足足多了一半。

殊不知,在等待期内出险的话,保险公司可是不会理赔的。从这一方面看得出,合众人寿太抠门了!

2、缴费期限灵活性不高

新爱无忧特定恶性肿瘤疾病保险的缴费期限有5/10/20年可选,看上去可还行。

而实际上,相比那些缴费期限长达30年的疾病保险来讲,新爱无忧特定恶性肿瘤疾病保险很是逊色。

毕竟,缴费期限越长,能够减轻缴费压力,还能享受通货膨胀带来的红利。想必换做是谁,都会心动吧!

而新爱无忧特定恶性肿瘤疾病保险的投保规则存在以上两个猫腻也就算了,学姐深扒后发现这个缺陷才是最为致命的:

新爱无忧特定恶性肿瘤疾病保险值得买?想买?小心有坑!baoxian.2239.com

综上所述,新爱无忧特定恶性肿瘤疾病保险作为一款终身型疾病保险,保障特色在于高发癌症赔付额度高。但存在等待期长、缴费期限灵活性不高、缺少恶性肿瘤多次赔付等保障责任。

如果想要购买新爱无忧特定恶性肿瘤疾病保险的朋友,一定要想清楚了!