首先要给题注的保险意识和专研精神点个赞,从个人基本情况到家庭情况到未来规划以及保险需求都讲得十分详细。

不过相信许多小伙伴也和题注一样,有保险意识,也深刻了解到保险的重要性,但对保险配置还是一筹莫展。

不过买保险本来就是一件比较麻烦的事情,每个人的需求不同,配置的方案也不一样。有同样困扰的朋友可以先看看下面的几个方案了解一下,有任何不懂得都可以来私信学姐:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

本文重点:

一、家庭保险配置思路

二、家庭保险配置方案推荐

一、家庭保险配置思路

买保险主要就是为了转移那些我们无法承担的风险。

首先来了解一下我们会面临哪些风险:

1、健康风险:重疾险、百万医疗险

有关数据显示,恶性肿瘤已经呈现年轻化趋势,30岁-50岁是罹患恶性肿瘤的高发时期。

小病小灾可以扛得过,一般花费家庭都能承担,但如果不幸被癌症之类的大病缠上,少则十几万,多则几十万,是很大一笔费用。

从治疗数据来看,大病治疗备用金至少30万,如果在一线城市的话,至少需要50万。普通家庭几十年的积蓄,一场大病就带走了。

大病的治疗一般分了好几个阶段,加上后面康复的时间,一般需要3-5年。除了高昂的治疗费,还需要花费不少时间,这个时候病人很脆弱,工作能力大大下降,随之而来会面临失业风险。

这时候就需要以下两个险种转移上面的风险:

重疾险:弥补因生病住院导致的收入损失,偿还生病期间的车贷、房贷、子女的教育费及父母的赡养费等支出,同时可作为医疗备用金。

百万医疗险:报销因生病住院导致的巨额医疗费。

重疾险和医疗险一起购买,可以互相弥补不足,全面覆盖大病风险,解决题注所担心的医药费、手术费等问题。

2、意外/身故风险:定期寿险、意外险

除了疾病风险,我们还会面临意外的风险,看到题注有担心重疾、意外导致家庭崩溃,遭受重疾后,父母的养老等问题。这些风险,主要通过以下险种来转移:

寿险:转移家庭经济支柱身故而家庭债务和支出无力承担的风险。

意外险:转移因意外导致的经济损失风险。

总结起来,每个家庭都会面临健康和意外两大风险,所以针对这两种风险,需要将重疾险、医疗险、寿险、意外险都配置齐全。

二、家庭保险配置方案推荐

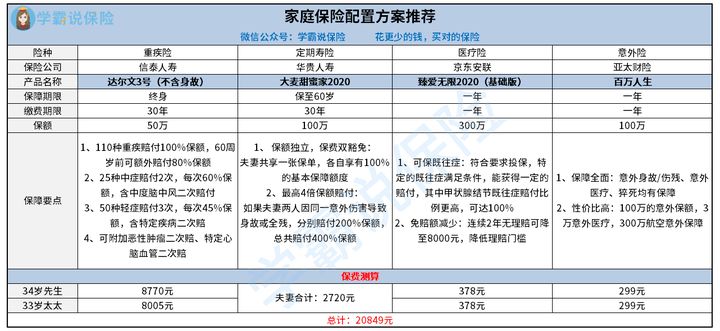

根据题注给的家庭成员信息,主要是先生和太太两位,年收入在30万左右,想要给家庭规划一份全面的保障,学姐推荐的保险配置方案主要如下:

1、重疾保障——达尔文3号

达尔文3号重疾险的重疾可以额外赔付,60周岁前首次确诊合同约定的重疾可额外赔付80%保额,十分适合题注在预算内做高保额的目的。

多这几十万的保障,不仅能选择更好的医疗条件,也是给家人的生活一份保障,不会因为患病而导致经济困难。

中症、轻症的额外赔付都拥有特定疾病的二次赔付,还有癌症二次赔付、心血管二次赔付都可以附加上,这两项都是进来高发重疾的前几名,全选上保障才会更加全面。

如果对达尔文3号重疾险感兴趣,想要更全面的了解,可以看看关于达尔文3号重疾险的全面测评文:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!baoxian.2239.com

2、寿险保障——大麦甜蜜家2020定期寿险

根据题注未来几年有婚嫁、买房、买车及其他大项支出计划,需要承担的家庭经济责任较重,建议两人都配置一份寿险。为方案中的二人配置的是一份可夫妻共保的定期寿险——华贵大麦甜蜜家2020定期寿险。

虽夫妻共享一张保单,但保额却是独立的,各自享有100%的基本保障额度。

如果夫妻两人因同一意外伤害导致身故或全残,分别赔付200%保额,总共赔付400%保额。

整整4倍保额!一旦意外发生,能给家人留的钱肯定是越多越好,在出事后,尽最大可能为自己的父母、孩子做物质生活的保障。

同样想要进一步了解大麦甜蜜家2020定期寿险的,也可以看看下面的测评:

【大麦甜蜜家】定期寿险:甜蜜保障的背后有些缺点..baoxian.2239.com

3、医疗保障——臻爱无限2020百万医疗险

臻爱无限2020百万医疗险最大的亮点在于可保特定既往症,符合合同约定的特定既往症都能获得一定的赔付,还可根据需求选择增加赔付比例,甲状腺结节既往症最高可赔付100%。保障更全面,更人性化。

而且连续2年没发生理赔,免赔额可降至8000元,对消费者来说是比较实用的一项保障,可以降低理赔门槛。

学姐同样也将臻爱无限2020百万医疗险的测评整理出来了,方便大家进一步深入了解:

刚上线就被人吹爆的「臻爱无限2020」,到底值不值得买baoxian.2239.com

4、意外保障——百万人生意外险

亚太百万人生意外险简单且实用,意外身故/伤残100万保额,意外医疗3万,0免赔,社保内100%报销,最大亮点有20万猝死保障,300万航空意外保障,保障十分全面。也非常符合题注追求高保额的想法。

以上就是给题注的保险方案推荐,整体性价比较高,而且也能满足夫妻二人的保障需求,基本全面覆盖了可能发生的风险,保障全面。

当然,如果预算更多的话,也可以在此方案的基础上增加保额或延长保障期限,让保障更充足。