智盈人生是一款万能型终身寿险,这款产品在09年推出,目前已经停售。

今天就挖它出来讲讲,看看十几年前的产品到现在还有没有吸引力呢?

听说这款保险不仅能保身故,还能让钱增值,真有这么好?接下来进行深度测评~

迫不及待想了解的朋友们先看看这篇文章吧!

让我来算算,平安【智胜人生】是怎么把你的钱扣没的!baoxian.2239.com

让我来算算,平安【智胜人生】是怎么把你的钱扣没的!baoxian.2239.com

智盈人生终身寿险万能型保了什么

智盈人生终身寿险万能型好不好

看了一下保障图,平安智盈人生万能险的保障十分简单,主险是寿险,还能附加重疾、意外险,但经过我仔细分析条款后,发现这款保险也有不少问题。

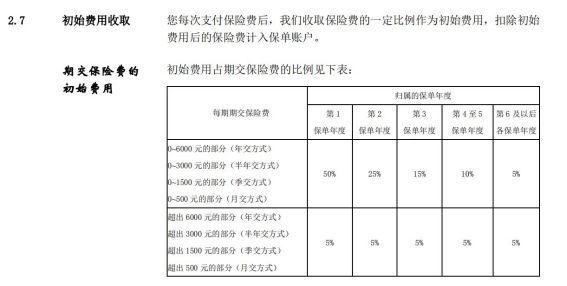

1. 万能账户要扣除初始费用

平安智盈人生的主险是一款终身寿险,但由于它自带一个能增值的万能账户,所以又被称为“万能险”。

这个功能就像存钱一样,人人都会担心通货膨胀带来的钱不值钱的问题,所以当听到业务员说平安智盈人生能把保费涨个几倍,很难不心动。

但是,事情没你想得这么简单。

你以为存钱进去累计收益就行?其实每次把钱放进保单账户中是要扣除初始费用的,根据条款显示:

也许会有很多朋友不明白,没关系,我来给大家举个简单的例子:

假如老王投保平安智盈人生,每年交1万保费,交20年,那么他需要扣除的费用如下所示:

6000元以内的部分:6000*50%=3000元;

6000元以上的部分:(10000-6000)*5%=200元;

可见,这要付出的初始费用不是一般的高啊!

2. 智盈人生万能险附加险重疾占用主险保额

平安智能人生万能险可以自由选择附加重疾险、意外伤残和意外医疗险。本来可以自由给你选择保障责任还挺有诚意的,但我发现这款附加重疾险的保额居然与主险共享:

假设重疾险保额为8万,主险保额为10万,那么赔过重疾之后,主险保额就只剩下2万了,花钱买多一个重疾保障居然还要用主险保额,它这小机灵鬼坏得很!

说到这样,还不如踏踏实实买个重疾险,最近我发现一款重疾险。叫凡尔赛1号重疾险,这款产品不仅保障全面,而且保障力度也非常不错,更重要的是,它是我见过为数不多65岁之前还有额外赔的重疾险。

想要了解这款凡尔赛1号重疾险的,资料都在下面这篇文章啦!

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

有的人觉得智盈人生万能险能钱生钱,能不好吗?不过你要清楚的认识,它到底有没有在吞你的钱,我们一起来看看吧!

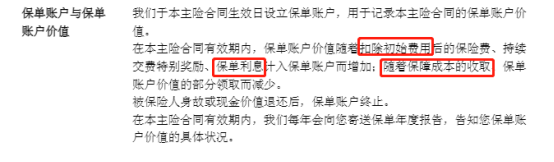

1.首先,我们先来看看平安智盈人生万能账户的资金流转说明:

也就是说,我们交的保费在放入万能账户增息之前,会经历扣费的过程。猫腻,就藏匿在这个过程之中。

除了上文提到的初始费用是一笔,还有保障成本,如果还附加了重疾险和意外险,这成本也会水涨船高,不停的扣钱,所以你想想里面能增值的钱还有多少呢?

当你还觉得万能险能赚钱的话,看看这篇文章吧!

买万能险究竟能赚多少钱?别被卖了还乐滋滋......baoxian.2239.com

2.其次,再来看看利率:

需要注意的是两个利率,一是保底利率,即保险公司承诺一定会给的利息,二是结算利率,即结算时具体使用的利率,是不稳定的,比如今天结算利率是5%,说不定明天你就是1.76%了!

平安智盈人生合同中写了保证利率为1.75%,所以即使每个月只有1.76%的利率,收益少到不够扣,它还是没有违反合同内容,你也奈何不了它。

在平安官网上查询,我发现平安智盈人生发布以来,结算利率常年保持在4%以上,不算太坏,最高达到4.5%,最低是3.8%。但发展先低后高。

另外,平安智盈人生的年化率现在一直在降,从4.5%降到了现在的4.2%,那些十几年前买了它的朋友们,可得留意了!

总的来说:平安智盈人生是一款万能型的终身寿险,有万能账户,还有多种附加险。不过这些附加险保障都不咋地。

作为一款万能险,平安智盈人生的保费每年要减去初始费用、保障成本,这些都是确定的,而利息是不确定的,也就是说,能不能赚到钱还不确定,不过要交钱是肯定的。

因为这款本质是一款终身寿险,对于预算有限的又想拥有寿险保障的伙伴们,我比较推荐购买定期寿险,保费不贵保障全面的定期寿险多的是。经过对比后,我推荐这款定期寿险,快来了解一下吧!

臻爱优选,价格极低的背后有点不足baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!