一提到理财险或者养老险,很多人想到的便是年金险,因为年金险的收益是固定的,白纸黑字写在合同里,让人很有安全感。

比如,前段时间哄抢的心相随年金险,号称高收益的年金险,从第10年开始领取,一直领到88岁,真是太香了。

不过爱心人寿的心相随年金险已于2021年5月31号停售了,现在想买年金险的朋友,可以考虑下泰康岁月有约年金险,缴费期限灵活,保障时间长,收益可以保证领取25年,是目前来说不错的年金险。关于岁月有约的详细内容及收益,我都整理在这篇文章里了:

泰康岁月有约年金险真实收益曝光,一年利滚利能赚多少?baoxian.2239.com

泰康岁月有约年金险真实收益曝光,一年利滚利能赚多少?baoxian.2239.com

如果已经买了心相随年金险的朋友,下面就跟着学姐一起来看看这款产品的真实收益~

本文重点:· 心相随的保障怎么样?

· 心相随的收益好不好?

一、心相随的保障怎么样?直接来看看心相随的保障内容图:

从图中可以看出,心相随的投保年龄是28天-60周岁,覆盖人群比较广泛,缴费方式分为3年交、5年交、10年交,灵活性强,投保人可以根据自身的预算和经济条件选择合适缴费方式。

心相随的保障内容包含了生存金、满期金和身故保险金,其中生存金是从第10个保单年度就可以开始领取,每年领取10%保额,可以一直领取到88岁,相比其他的年金险,领取时间是比较早的,比如30岁投保,40岁就可以开始领取生存金了。

如果生存金、满期金不领取的话,可以进入到万能账户进行复利增值,年年丰盈终身寿险(万能型)的保底利率是3%,是目前最高的保底利率了。

除此之外,心相随还自带投保人豁免,如果投保人处于18岁-60岁,且在发生意外伤害事故180天内,因该事故导致的身故或全残,可豁免后续的保费,这一定程度上可以缓解家庭因投保人身故而导致的经济压力。

如果你急需资金周转,可以选择保单贷款功能,贷款的金额不超过现金价值的80%,贷款期限不超过6个月,可以帮助客户解决燃眉之急,灵活性强。

接下来,学姐带大家一起来测算下心相随各方面的收益,以30岁男,5年交,每年交10万,保至88岁为例:

1. 生存金:

从第10年到88岁,每年领取10%保额,也就是231150×10%=23115,即从40岁开始,每年领取23115元。

2. 满期金:

满期即可一次性给付已交保费,即88岁的时候,可以领取50万,再加上88岁的生存金23115元,即88岁的时候可以领取了523115元,若再加上之前的生存金,一共大概可以领取163.26万,收益也不错。

总的来说,心相随的保障和各方面的收益都是不错的,但也难免会存在一些“小瑕疵”:

被推上神坛的爱心人寿「心相随」,这些缺点买前必看!baoxian.2239.com

心相随是一款“年金险+万能账户”的理财产品,它的整体收益当然是要看年金险和万能账户的收益。

1. 心相随的irr收益

内部收益率IRR被称为年金险的“照妖镜”,反映了真实的收益,因此,想要知道心相随的收益好不好,测算下irr就知道了。

我同样以30岁男,5年交,每年交10万,保至88岁为例来测算收益:

从上面的表格,我们可以看出心相随是收益率达到了3.47%,比存在银行的利率还高,银行的五年定期利率一般也有2.75%,比较高的能超过3%,心相随能达到3.47%的收益率,确实不错。

当然除了心相随这款年金险,目前市面上还有这些收益率高的年金险:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

2. 万能账户的收益

万能账户一般分为保底利率、中档利率和高档利率,一般业务员演示的都是中档或高档收益,但实际上,中档和高档收益是很难达到的,保底利率是白纸黑字写在合同里的,保证能够拿到的,不受市场利率的影响,所以保底利率越高对消费者越有利。

而这款年年丰盈终身寿险(万能型)的保底利率达到了3%,是目前保底利率最高的万能账户之一。

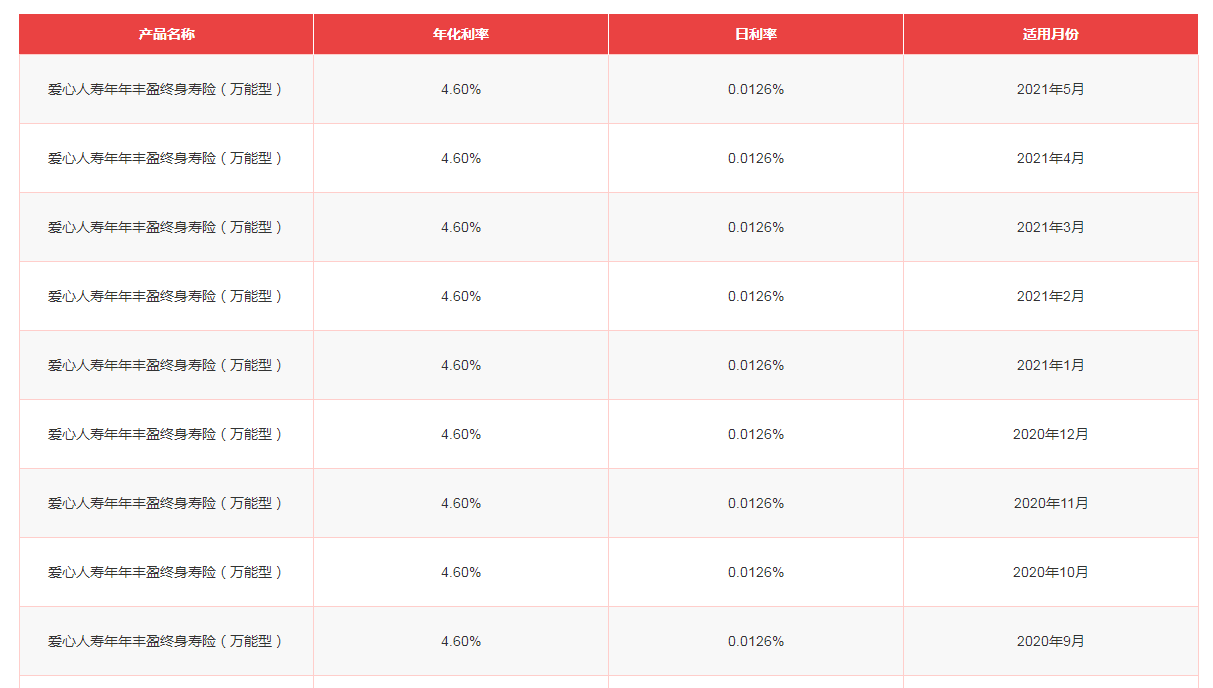

另外,万能账户还有一个结算利率,是这款产品实际的收益,结算利率是不确定的,每个月结算一次,官网上都可以查到。

图中年年丰盈终身寿险(万能型)的结算利率,从2020年9月份到2020年5月份,一直保持着4.60%的年化利率,从目前来看,这个收益率是不错的,但是未来的收益如何,就不敢保证了。

综合心相随的IRR收益率和万能账户的收益来看,心相随的整体收益是很不错的,但是这款年金险目前已经下架了,如果想买年金险的朋友,可以考虑其他的收益高的年金险哦。

最后,学姐再次提醒下大家,买年金险的话,一定要看irr收益率,如果附加了万能账户的话,还要看保底利率,也是决定了一款年金险好坏的关键因素。在挑选年金险的时候,也要注意避开这些陷阱:

学会这招,远离年金险99%的坑baoxian.2239.com