重疾险确诊即赔其实是大众对重疾险的误解,重疾险的理赔其实主要分为三种方式。下面学姐就来给大家详细介绍介绍~

详细介绍之前,小伙伴们最好先了解一下理赔相关的知识,这样万一发生理赔也能少走弯路:

【保险理赔】包含哪些内容,如何定义理赔伤残标准,这些你都需要知道baoxian.2239.com

【保险理赔】包含哪些内容,如何定义理赔伤残标准,这些你都需要知道baoxian.2239.com

重疾险是怎么理赔的?

确诊即赔

达到人特定状态后理赔

采取特定治疗手段后理赔

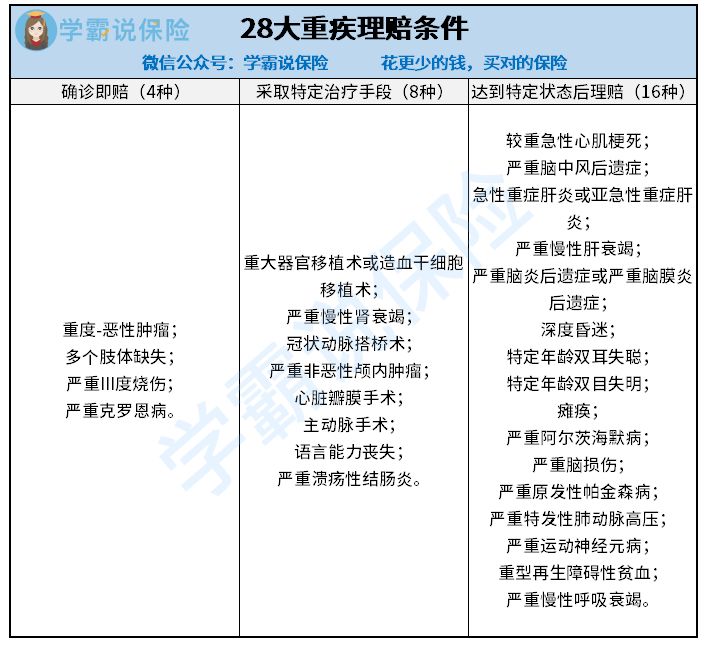

学姐在前面也说到了,重疾险主要有三种赔付方式。以目前必保的28种重疾为例,来看看它们分别是怎么赔付的:

28种重疾理赔条件

28种重疾理赔条件

可能一些小伙伴并不了解为啥会有28种必保重疾这种说法,想要了解的小伙伴可以看看这篇文章:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

1.确诊即赔

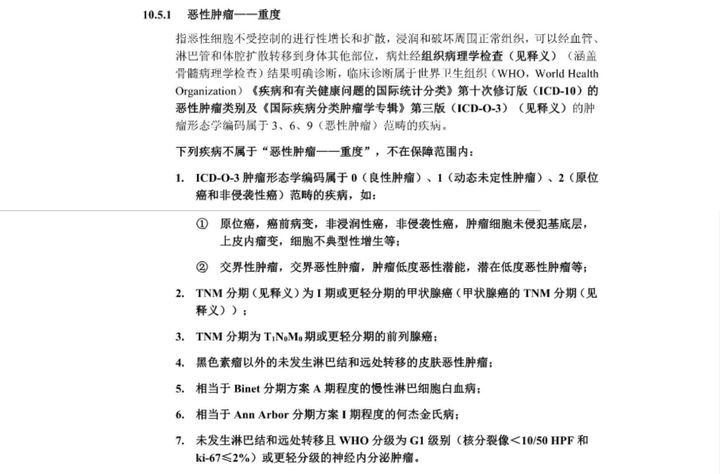

我们从上图可以看到,在必保的28种重疾中,只有4种疾病是确诊了就可以得到赔偿的,其中包括了重度-恶性肿瘤,多个肢体缺失等。不过嘛,这看似是确诊即赔,其实也是有范围的,以凡尔赛1号的条款为例,看看是怎么样确诊即赔:

凡尔赛1号部分条款

凡尔赛1号部分条款

我们可以看到,是需要明确诊断属于世卫组织规定的疾病分类里面的肿瘤才是可以确诊即赔的,其中还有7种类型的疾病不算在重度恶性肿瘤里面。

所以说,在发生疾病的时候,就需要具体看条款里面的规定,确认疾病是不是真的在保障范围内~

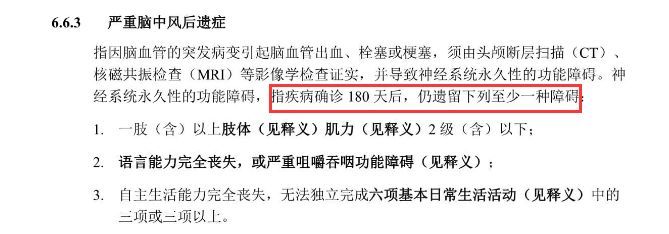

2.达到特定状态后理赔

达到特定状态后理赔这一点其实说起来有点抽象,依旧以具体条款为例来说明:

凡尔赛1号部分条款

凡尔赛1号部分条款

上图是说,如果要成功理赔严重脑中风后遗症,需要达到两种条件,首先是要由头颅断层扫描(CT)等证实并导致神经系统永久性的功能障碍。而且还要在疾病确诊180天后仍然遗留上图三种状态中的至少一种,才能拿到理赔。

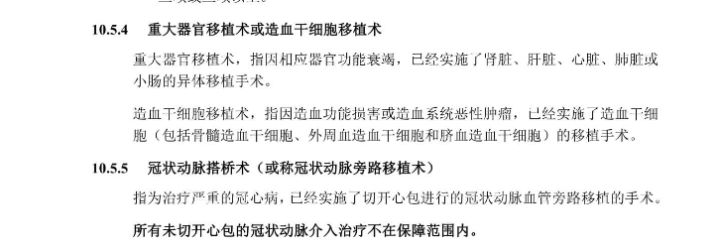

3.采取特定治疗手段后理赔

这个相比于上一个就好理解一些,例如实施了冠状动脉搭桥手术、重大器官移植术或造血干细胞移植术等就理赔,具体条款如下:

凡尔赛1号部分条款

凡尔赛1号部分条款

需要注意的是并不是所有手术都能够理赔的,像冠状动脉搭桥术中,没有切开心包的是不在保障范围内的,并不是一定动手术就理赔。

看完以上几种理赔条件后,一些小伙伴可能就会想,这理赔也太苛刻了吧。但保险公司卖保险产品是为了赚钱,不可能非常容易的就能拿到理赔,这样就不是在赚钱而是在做慈善了,这显然不可能。

可我们能不买吗,一个是有机会拿到理赔,一个是绝对自担风险。相比而言,还是买了能够转嫁一定的风险对我们来说更好一些。

这些比较复杂的理赔条件,也让学姐一直提醒大家,在预算足够的情况下一定要购买带身故保障的重疾险。这样的话万一要是不幸没有达到理赔条件,人就没了的情况下,能拿到理赔,能够减少发生理赔纠纷的可能。

要是还不理解为啥最好附加身故保障的小伙伴,可以看看学姐的这篇详细介绍:

买保险不带身故也可以?太天真了吧?baoxian.2239.com

那有有没有价格便宜的还带身故保障的重疾险呢?当然有,学姐都给大家整理好啦,具体可以看看这篇文章择优购买:

十大值得买的热门重疾险大盘点!baoxian.2239.com