其实重疾险到底要不要买,学姐一直认为这是个人选择。

有的人不买重疾险可能是因为自身条件富裕,的确用不上重疾险。

有的则是因为家庭预算实在没办法购买重疾险。

除去这两种情况,还有的人不买重疾险,可能是因为不知道重疾险到底有什么用?

学姐一直不喜欢按头安利,学姐今天就给大家简单讲一下重疾险有什么用?适合什么人?

至于要不要买?全看个人选择。

文章开始之前,我们可以先来认真看一下,重疾险到底保什么疾病:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

重疾险有什么用?

好的重疾险怎么选?

重疾险适合什么人?

人吃五谷杂粮,很难做到一辈子不生病。

保监会曾经出具一组数据报告,男性一生罹患重疾的概率约73.38%,女性一生罹患重疾的概率约69.82%。

学姐并不是贩卖焦虑,而是数据摆在了眼前。

如果不幸生了一场大病,带给个人和家庭的经济损失,要比我们设想的严重很多……

不仅面临着高额的医疗费用,还需要面临后期康复费用。

一场大病,需要3-5年的休养期,休养期间会涉及请长假、离职等问题,无收入来源。

而重疾险是只要符合合同约定的疾病,或者做相关手术或者疾病到了规定的程度,保险公司就赔付一大笔钱。

这笔钱,可以自由自配,可以用来治病、后期康复、经济损失补偿、甚至用来购买跟治疗无关的东西……都可以。

因为重疾险的本质是“收入损失险”。

是为了弥补这几年因为生病而损失的经济收入。

通俗来讲,重疾险就是为了转移被保人不幸生大病,而导致的经济风险。

1、疾病保障全面

首次我们要优选选择高发轻中症齐全、轻中症可以多次赔付并且不分组的产品。

重疾定义比较严格,寻常情况是难以达到的,而开发轻症、中症,是为了降低理赔门槛,即使没有达到重疾状态也有得赔。

而高发轻中症罹患的概率也非常高,同时治愈率比重疾高,如果购买的重疾险没有涵盖到较全面的轻中症,不幸罹患时就得不到保障了。

其次,最好选择有癌症可多次赔重疾险,因为癌症的复发、转移和持续是很普遍的,多次赔付可以有多重保障,并且间隔期越短越好。

2、保额要充足

我们选择重疾险的时候可能都会纠结保额的问题,保多了承担不起,保少了又不到位……

其实大部分的重疾治疗费用至少在30万,我们再考虑到罹患重疾后3-5年的经济收入损失。

因此,预算充足的情况下,选择重疾险时最好是在能覆盖在年收入的3-5倍。

还要注意,购买的重疾险产品有没有在特定年龄有额外赔付,比如60岁前罹患重疾额外赔付多少之类的。

更详细的内容不再这里多说了,直接把干货放这里,打算购买重疾险的朋友们必看哦:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

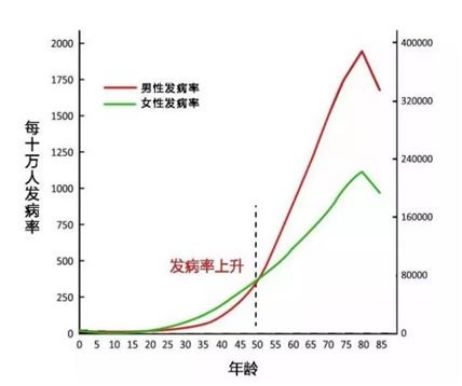

重疾险其实适合大部分去购买,但是50岁以上的人群购买性价比就不高了。

因为年纪较大的人群再去购买重疾险很容易导致保费倒挂,也就是保费大于保额。

(1)适合家庭主体人群购买

如果在上有人、下有小,正处于承担家庭责任最重的人生阶段时期不幸罹患重疾怎么办?治疗康复期间没有经济、工作收入……

而房贷、车贷这种支出并不会停下来。

而重疾险赔付的赔偿金,则可以用来作为收入补偿,解决各种债务或者其他用途。

(2)适合小孩或者青少年购买

小孩子或者青少年也适合重疾险,因为这个年纪购买重疾险的价格并不高,便宜、划算,一般家庭都能承担。

学姐把一些性价比高、优秀的重疾险产品放在这里,考虑入手重疾险的朋友们可以来看看哦:

十大值得买的热门重疾险大盘点!baoxian.2239.com