不仅仅是国内的大保险公司没有消费型重疾险,外资合资的保险公司一般也不会有消费型的重疾险。为啥呢?

因为这样可以减少理赔纠纷。

要是对什么是消费型重疾险还不够清楚的小伙伴可以先看看这篇文章:

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com

一、大公司没有消费型重疾险的原因

二、高性价比大公司重疾险推荐

一、大公司没有消费型重疾险的原因开头学姐也提到了,大公司几乎没有消费型重疾险,是因为这样可以减少理赔纠纷。为啥带有身故保障的重疾险就能减少理赔纠纷呢?

这是因为带有身故保障的话,不管是无疾而终,还是说没有达到理赔条件不幸身故都能得到理赔。

毕竟不是所有的重疾都能够确诊即赔的,有的疾病需要达到一定的疾病状态才能赔偿,有的疾病需要做了某种规定手术之后才能赔偿。

这意味着,哪怕我们明明知道被保险人患的就是那个疾病,但是因为没有达到合同中规定的状态的时候就不幸身故了,如果购买的是消费型重疾险,保险公司是不会赔偿的。

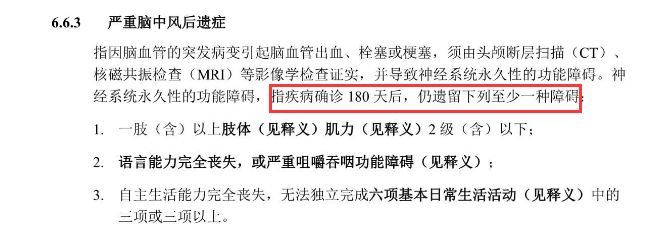

举个例子,假设老王购买的是消费型重疾险,几年后突发脑中风,在送医路上不幸身故。这种情况下,老王就算被诊断成了是脑中也不能得到理赔,因为它并没有达到条款中的另一条:疾病确诊后,遗留下列的至少一种障碍,具体如下:

凡尔赛1号严重脑中风后遗症条款

凡尔赛1号严重脑中风后遗症条款

但条款上已经写得非常明白,只有符合合同规定的情况下才能得到理赔。可我们每年交着几千元的保费,人都因病去世了,却得不到理赔,作为家属肯定是不乐意的,这时候就会发生纠纷。

而要是买的是带有身故保障的重疾险,就不会存在这个问题。也就能减少一些纠纷,毕竟要是发生的理赔纠纷太多,肯定是会影响到公司整体形象等等的。

这样也就不难理解为啥大公司几乎都不售卖消费型重疾险了,这样对于双方都好。

要是还不理解保险产品有没有身故责任对我们的影响的话,可以看看这篇文章:

买保险不带身故也可以?太天真了吧?baoxian.2239.com

其实现在大家纠结购买消费型重疾险还是储蓄型重疾险,基本上都是因为预算有限。大公司的重疾险其实也有性价比高的产品。

要说哪一款的话,首推同方全球的凡尔赛1号重疾险:

凡尔赛1号保障内容

凡尔赛1号保障内容

学姐首推这款产品的原因主要有两个:

1.性价比高

首先凡尔赛1号对比市面上的优秀重疾险,保障内容以及赔付比例都是跟得上节奏的。

不像有的大公司产品,没有中症保障,或者说即使有中症保障,也只保障1次中症且赔付比例只有50%保额。

凡尔赛1号不仅有中症保障,终身版的赔付比例达到了60%保额,甚至还创新的变成了轻中症共享5次,这就意味着,中症最高可以赔付5次。这样的保障还是相当棒的。

其次,在价格方面,相比于大公司的产品也是便宜不少,具体看下图:

凡尔赛1号与其他外资公司产品对比

凡尔赛1号与其他外资公司产品对比

所以综合各方面来说,凡尔赛1号的性价比是真的不错~

2.增值服务优秀

学姐推荐凡尔赛1号的另一个原因是它的服务身故实在是很诱人。就拿其中的重疾绿通来说说吧:

凡尔赛1号重疾绿通内容

凡尔赛1号重疾绿通内容

购买凡尔赛1号,要是不幸罹患重疾,可以安排在700多家三甲医院快速就医,甚至闻名遐迩的华西医院都能够安排就医。

对于一个重疾患者,好的医院好的医生作用不用学姐多说,就这一点上,凡尔赛1号真的做得相当不错。

当然凡尔赛1号的服务并不只有这个,篇幅有限,想要详细了解凡尔赛1号的小伙伴可以看看这篇文章:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

不过优秀产品还有很多,想要对比对比择优购买的小伙伴,可以看看学姐整理的优秀重疾险排行榜:

十大值得买的热门重疾险大盘点!baoxian.2239.com