百万医疗险,因为其低保费高保额的特点,一直以来都是保险市场上的香饽饽。华泰人寿旗下的百万无忧医疗险更是宣称“住院医疗超百万、特定门诊更无忧、不限医保享安心、医疗服务太如意”。

今天学姐就来给大家详细分析一下华泰人寿的这款百万无忧医疗险,看看是不是真的有那么好。要是想直接抄答案,了解目前市场最优秀的医疗险有哪些,那就直接看看这份榜单吧。

十大百万医疗险排名新鲜出炉!baoxian.2239.com

十大百万医疗险排名新鲜出炉!baoxian.2239.com

本文重点:

百万无忧医疗险测评

百万无忧医疗险是否值得购买

在分析测评之前,大家先看一看百万无忧医疗险的产品图,简单了解一下百万无忧医疗险的保障内容:

百万无忧医疗险

百万无忧医疗险

百万无忧医疗险的保障内容主要分为两部分——一般医疗保险金和恶性肿瘤医疗保险金。此外,百万无忧医疗险还含有1万元的恶性肿瘤特定保险金,一旦确诊的恶性肿瘤符合保险合同的约定,保险公司将一次性给付1万元。

就这么看,百万无忧医疗险似乎还挺全面的。学姐要提醒一下大家,百万医疗险的保障内容,乍眼一看都差不多,但具体的保障项目可能有着千差万别!接下来,学姐就给大家扒一扒百万无忧医疗险的保障内容。

(一)、一般医疗保险金

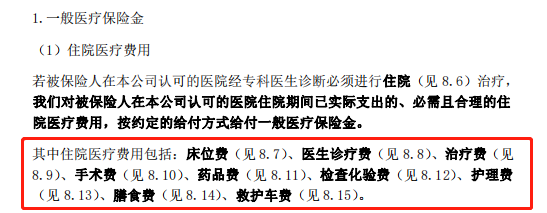

百万无忧医疗险的一般医疗保险金包含了“住院医疗费用”、“特定门诊医疗费用”、“门诊手术医疗费用”和“住院前后门急诊医疗费用”这四项保障。虽然保障的项目还算完整,但是学姐发现百万无忧医疗险“住院医疗费用”承保的医疗费用类目存在不足。

如下图所示,百万无忧医疗险住院医疗费用保的项目只有下图那几项,并没有包含“加床费”、“重症监护室费”和“体外膜肺氧合(ECMO)费”。

百万无忧医疗险-合同节选

百万无忧医疗险-合同节选

要知道生病住院期间,一般都需要有一名亲属夜晚留院伴床,方面照顾病患。所以百万无忧医疗险不能报销“加床费”就有点不够人性化了。

而“重症监护室费”和“体外膜肺氧合(ECMO)费”价格相对比较高昂,百万无忧医疗险作为一款保大病的产品,不能报销这两项费用实在不够优秀。

如果你想获得更加全面的保障,那学姐建议你看看众安在线的这款尊享e生2021版,这款产品就有承保百万无忧医疗险缺少的“加床费”、“重症监护室费”“体外膜肺氧合(ECMO)费”保障。

全新升级的「尊享e生2021」让人眼前一亮!可惜有这个小瑕疵……baoxian.2239.com

(二)、恶性肿瘤医疗保险金

百万无忧医疗险在恶性肿瘤保障这方面有一个比较大的优点和一个比较大的缺点。

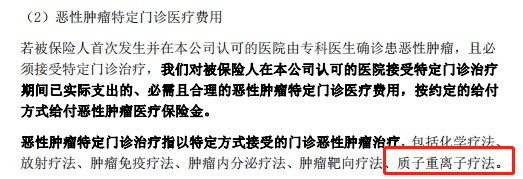

1、优点:有质子重离子保障且对指定医院的限制相对宽松。

质子重离子放疗是目前治疗癌症最好的方式之一,质子重离子光束能够在精准灭杀癌细胞的同时减少对健康细胞的损伤。且经质子重离子治疗,术后复发的几率相对较小。

但是这种治疗技术费用相对高昂,所以不是每一款医疗险都含有保质子重离子保障。再者,大部分承保该项保障的医疗险,往往会仅指定上海质子重离子医院为承保医院。

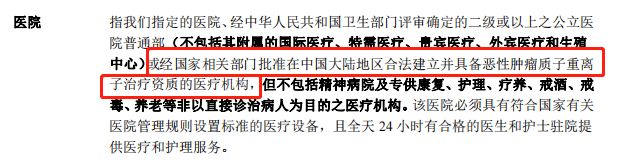

百万无忧医疗险的“恶性肿瘤特定门诊医疗费用”涵盖了质子重离子疗法,并且没有仅限定某一所质子重离子医疗机构,这点真是相当不错。

百万无忧医疗险-合同节选

百万无忧医疗险-合同节选 百万无忧医疗险-合同节选

百万无忧医疗险-合同节选

2、缺点:恶性肿瘤医疗保险金也有免赔额。

免赔额,也可以称之为自负额、扣除额。是指保险公司在承保时规定的、发生保险事故所致的损失由被保险人自行负担的金额。

一般百万医疗险会把高发重疾或恶性肿瘤单独列为一项保障内容,并且对约定的高发重疾或恶性肿瘤给予0免赔的优待。

可是,百万无忧医疗险虽然有单列出“恶性肿瘤医疗保险金”,却没有给予该项保障0免赔的优惠。也就是说,被保险人要是确诊了恶性肿瘤,那么还是要自己承担1万元的医疗费用。

总的来说,百万无忧医疗险在质子重离子保障方面确实很亮眼,但是这也难以掩盖其住院医疗保险金承保类目缺失和恶性肿瘤医疗保险金有免赔额方面的缺点。

此外,百万无忧医疗险还是一款不保证续保的医疗险。即,当一年的保险期间届满的时候,被保险人如果要想继续获得保障,就需要向保险公司申请续保。如果过去的一年保险期间里,被保险人曾出险,或者身体状况下降,那么很有可能会被保险公司拒保。

再者,要是被保险人申请续保时,百万无忧医疗险已经下架了,那么被保险人就只能另外选择其他医疗险产品了,而这样的话,被保险人就得重新做健康告知,以及重新计算等待期。

综上,如果想要获得更加全面的保障,不妨再看看其他有承保“加床费”、“重症监护室费”和“体外膜肺氧合(ECMO)费”,以及对多项重疾都给予了0免赔优惠的医疗险产品。

学姐把目前市场上比较热销的医疗险汇总在一起,做了份对比表,如果你觉得市面上的医疗险产品众多,不知道怎么着手去找保障最为优秀的医疗险,不妨看一看: