现代社会越来越快节奏,各种工作压力、生活压力让人喘不上气。

特别是“卑微打工人”,加班、熬夜,轮流转……在这些马不停蹄的生活中,我们愈加关注自己身体健康的变化,也关注着社会上越来越多关于“猝死”新闻,想要通过保险来为自己和家人增添多一份保障!

不少人会目光放在意外险上,因为意外险,顾名思义,转移意外所带来的风险,而“猝死”是“突然发生的事件”,不就由意外险来保障的吗?

真的是这样的吗?意外险究竟是什么,保障什么内容?能赔猝死事故吗?

我们今天就来聊聊这个话题!

想直接看结论的朋友可以戳这篇,学姐都给大家规整好了!

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评baoxian.2239.com

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评baoxian.2239.com

意外险,主要是着重于发生意外的伤残及死亡赔付,常见的有交通事故、游泳溺水、烧伤烫伤、触电等,其一般保障以下内容:

①意外身故

指如果因为意外事件导致死亡,保险公司会直接赔付保额。

②意外伤残

指如果因为意外事件导致的伤残,保险公司会根据伤残等级比例赔付,伤残等级分为1到10级。保险公司根据伤残等级比例赔付,最严重的1级赔付100%保额,依次递减。

伤残等级划分依据如下图:

(伤残等级评定标准)(伤残等级评定标准)

(伤残等级评定标准)(伤残等级评定标准)

③意外医疗

因意外事件导致的死亡和伤残毕竟是小概率事件,而最常见的是意外医疗,指因意外事件导致受伤去治病的医疗费用,保险公司根据条款予以报销,一般意外医疗的保额是1-5万。

意外险

意外险

从上文可以看到,学姐重点标注了“意外事件”四个字。

意外,看着非常简单,但要细究却大有来头。

因为保险公司给意外下的定义是:意外事件必须是意外的、突发的、外来的、非本意的客观事件,这四个条件,缺一不可。

换句话说,一般意外险是不会赔付中暑呀、自杀自残呀、猝死呀,等等这些看着是“意外”的事件。

看到这,小伙伴就会问了:为什么猝死不能赔,猝死不是意外吗?

从严格意义上说,猝死不是意外。

根据WHO(世界卫生组织)对猝死的最新定义:

平素身体健康或看似健康的人,因自然疾病而突然死亡(6小时之内),这称之为猝死。

一般来说,猝死分为心源性猝死和非心源性猝死。

心源性猝死,即心脏性猝死,它指由于心脏原因导致的患者突然死亡。

非心源性猝死,即非心脏性猝死,指患者因心脏以外原因的疾病导致的突然死亡。

所以,猝死是由自身身体机能变化造成,不属于意外,不在意外险保障范畴,因此一般的意外险是不理赔猝死的。

意外险

意外险

但在往年的意外险理赔纠纷案中,“为什么意外险不能赔猝死”占据大头。

因此,为了减少理赔纠纷,也为了适应大众需求,许多保险公司将猝死责任纳入意外险当中。

也就是说,虽然客观上说,一般意外险不赔猝死。但目前不少优质的意外险会为猝死提供相关的保障的。

三、哪些意外险保障猝死责任那市面上的意外险这么多,哪一款保障猝死责任,比较适合经常熬夜的打工人呢?

别着急,学姐立马给大家推荐两款!

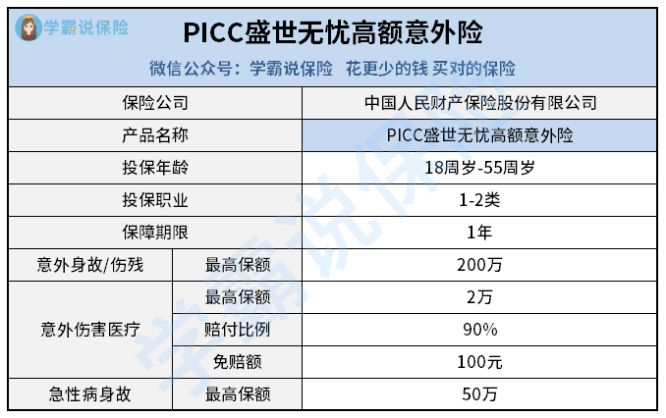

>>>PICC盛世无忧高额意外险

PICC盛世无忧高额意外险

PICC盛世无忧高额意外险

看上去,盛世无忧高额意外险与一般意外险没啥两样,基本保障含意外身故/伤残、意外伤害医疗,再多了一个急性病身故保障。但从保额上看,盛世无忧高额意外险在意外身故/伤残保障上提供200万的保额,值得点赞!

PICC盛世无忧高额意外险

PICC盛世无忧高额意外险

而另外一个亮点,莫过于我们今天的重点——提供猝死保障,并且最高保额达到50万,这一点还真是相当不错的!

当然,这里学姐只是关注这款意外险是否提供猝死保障,想要深入了解这款产品的朋友可以戳这篇测评:

「PICC盛世无忧」意外险中的战斗机,看到这超高保额我心动了!baoxian.2239.com

>>>大保镖意外险

大保镖成人意外险

大保镖成人意外险

大保镖成人意外险是一款很典型的意外险产品,其提供综合版、至尊版和职业扩展版三个版本,细分为6款产品,能为消费者提供多种选择,消费者可以根据自己的需求选择最为适合自己的版本,可以说很是贴心了。

除了这点,我们再来关注大保镖成人意外险是否提供猝死责任保障。

可以看到,大保镖成人意外险的综合版和至尊版提供了猝死责任保障,其中,最高保额为至尊版的50万,也是相当人性化的!

篇幅有限,想继续了解这款产品的朋友可以戳这篇:

深扒完大保镖意外险,我终于发现了它火爆市场的秘诀……baoxian.2239.com