针对题主父亲的情况,学姐建议配置意外险+百万医疗险+防癌险。

具体原因下文给大家逐一分析说明,感兴趣的朋友不要走开哦~

想一睹为快的朋友可以戳这篇精简版:

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道baoxian.2239.com

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道baoxian.2239.com

>>50岁以上人群买哪些保险好?

>>50岁以上人群买保险这样买,又划算保障又全面!

>>学姐总结

50岁以上人群的最佳保险配置方案是:意外险+百万医疗险/防癌医疗险+防癌险。

1. 意外险

复旦大学医师邹世恩在健康时报刊文谈到,女性骨量在35岁前后达到最高峰,然后骨的破坏就开始超过骨形成速度,骨量开始出现丢失。

而且,这个破坏速度会逐年增加:在40岁开始,男女性的骨量丢失明显加速,如果骨量流失严重,很容易导致骨质疏松。

有数据显示,我国60岁以上老年人36%都有骨质疏松。

像年轻人的磕磕碰碰,休息几天就没事了。

而中老年人不小心磕碰到,就可能导致骨折。

意外风险,除了磕碰、摔跤,常见的还有烧烫伤、猫狗抓伤等。

意外无法避免,所以给父母配置一款意外险是十分有必要的。

意外险,是抵御意外风险的最佳工具,提供被保险人因遭受意外而导致身故、伤残或门诊、住院医疗的保险赔偿。

最重要的是,意外险在年龄方面、健康告知方面的限制都很宽松,对中老年人十分友好。

并且一年下来的保费也很划算,今年需几百元就能配置到,预算不足的人群也适用。

2021年,最值得买的意外险都在这里了baoxian.2239.com

2. 百万医疗险/防癌医疗险

百万医疗险:是医保的有效补充,主要针对重大疾病产生的医疗费用,一般会设置1万元的免赔额,一般一年仅需几百元保费就能换取百万元的保额,性价比非常高。

类似题主父亲的情况,身体状态比较好的中老年人,建议选择配置百万医疗险。

【50岁以上】十大值得买的百万医疗险大盘点!baoxian.2239.com

不过,百万医疗保险的投保门槛非常高,在年龄、健康告知方面都有严格的限制。

如果身体状况不是特别好,投保百万医疗险就会十分困难了。

如果无法配置百万医疗险,此时我们可以把目光转向防癌医疗险。

防癌医疗险:顾名思义,只保障癌症的医疗费用。

所以相对于百万医疗险而言,防癌医疗险的投保门槛会宽松的多。

对投保年龄的限制小、健康告知也不像百万医疗险那样严格,非常适合那些身体状况较差、无法投保百万医疗险的中老年人群配置。

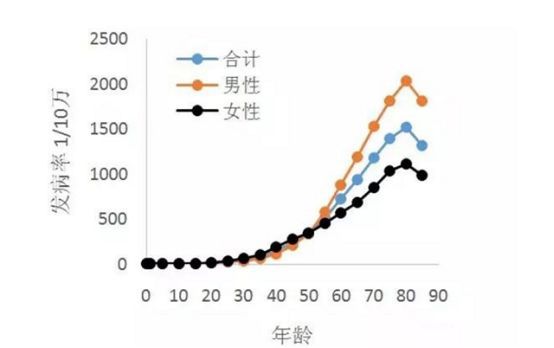

据《中国癌症研究》数据显示:30岁以前癌症发病水平相对较低,之后开始逐渐上升,40岁左右开始快速上升,而在80岁-84岁年龄达到癌症发病最高峰。

由此可见,50岁以上人群的癌症发病率是非常高的。

所以防癌医疗险也是一个不错的代替,最起码把癌症风给转移了。

3. 防癌险

属于重疾险的一种,仅保障癌症,倘若被保人罹患合同约定的癌症,保险公司就会按照合同约定赔付一笔保险金。

50岁以上人群配置重疾险,很容易出现保费倒挂的现象,即保费大于保额。

我们选择保险,就是看中其杠杆性,以小博大。

保费倒挂,此时已经失去了杠杆性,再去强行的配置重疾险,并无意义。

学姐更加建议给父母配置防癌险(给付型)。

上文列举了癌症的发病率,中老年人的癌症风险是十分高的。

并且,癌症的治疗费用,并不是每个家庭都能承受的起的。

虽然癌症的治疗费用可以利用百万医疗险/防癌医疗险报销,但是后续的康复费、看护费等等,这些都是不能利用百万医疗险/防癌医疗险报销的。

如果配置了防癌险,后续父母不幸罹患癌症,保险公司就会按照约定直接赔付一笔保险金。

这笔保险金就能很好的解决因病导致的各种经济上的问题。

防癌险应该怎么买?这篇文章能帮到你:

防癌险是什么,怎么买,哪个好,全面分析,对比测评baoxian.2239.com

由于防癌险的保障责任简单,挑选起来并非难事。

下面就和大家具体说说,50岁以上人群要怎么挑选意外险和医疗险。

意外险

1、优选一年期

意外险根据期限不同可分为:长期意外险和短期意外险。

建议给父母选择一年期的短期意外险。

第一,是意外险普遍不需要健康告知,即使身体状况变差,也不会影响后续的配置。

第二,保险更新换代快,倘若后期有更好的产品,也便于我们灵活选择。

第三,一年期意外险的保费价格比长期意外险的更加实惠,在性价比方面更优。

2、侧重意外医疗保障

意外保险的保险责任通常包括三项:意外伤残、意外身故、意外医疗。

上文也说,中老年比较容易发生摔跤、跌倒等意外事故,所以给父母挑选意外保险,要重点关注意外医疗保障,优先选择意外意医疗保额高的产品。

医疗险

1、报销比例高

百万医疗险保险和医保相似,属于报销型险种,所以报销的比例就非常重要了。

一款优秀的医疗险是可以做到经社保报销后100%报销的,这样就能很好的弥补医保的不足。

2、续保条件宽松

目前医疗险大多数都是短期,买一年保一年,到期需要续保。

随着年龄的增大,身体肯定多多少少会产生些小毛病。

倘若选择了续保条件严格的医疗险,第二年续保时,保险公司很有可能以身体状态变差为由而拒绝续保。

所以学姐建议,给父母配置医疗险时,优先选择续保条件宽松的医疗险。

三、学姐总结可以看到,给父母配置保险确实不是一件容易的事情,存在着各种限制。

所以学姐也一直强调,保险越早买越好。

贴心的学姐也整理了一套专为中老年人定制的保险配置方案,感兴趣的朋友不妨看看:

中年人买保险难?内附超省钱保险方案,教你快速搞定!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!