买保险容易,可是一不留神就容易踩坑!

今天学姐就和大家说说,买保险要注意些什么,怎么样才能避开保险雷区!

本文全篇干货,先收藏起来慢慢看!

买保险之前,这些关键知识点是一定要知道的:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

>>配置保险的重点思路!

>>买保险时一定要注意四大原则!

1、先保障后理财

银保监会强调,保险姓保,最大的功能是保障。

很多朋友连自身保障都没有做好,就配置了各种理财险。

要知道,在风险来临的时候,理财险是提供不了任何帮助的。

所以最起码要把保障做足,后续再考虑理财。

2、一张保单不能保障所有

保险的配置,是一个动态的过程,而非静态。

很多朋友觉得我买了一份保险就够了,一张保单可以保障所有。

要知道,保险也有很多种类,各个险种的功能各不相同,抵御不同的风险。

就像学姐一直强调的人身四大险种,一起来看看这个图:

由图可以看到,四大人身险种分别抵御不同的风险,作用也各不相同。

这也是为什么学姐一直强调,在预算充足的情况下,这四大人身险种都要配置上。

只有这样,才能做到覆盖的风险面全,保障力度强。

关于这四大人身险种,这里有篇阐述更详细的文章,感兴趣的朋友可以做个补充阅读:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

3、产品好坏比公司名气更重要

不少小伙伴都存在这样一个想法:保险公司有名=保险产品好。

有这个想法真的大错特错!

中国人寿相比是大家都熟知的一家保险公司,学姐就拿它家的重疾险和目前市面上热销的3款重疾险做个对比,一起来看看:

由图可以得出,在保费相差无几的情况下,国寿福2021(A)款重疾险在轻症、中症上的赔付力度,是比其他三款重疾险要差的多的。

所以,保险公司有名≠保险产品好。

我们买保险的时候,应该把目光放在保险产品上,而不是保险公司上。

关于这个部分,学姐之前也写过一篇详细的文章,感兴趣的朋友可以补充阅读:

买保险,到底是大公司还是小公司好?baoxian.2239.com

1、注意健康告知

有很多保险公司拒赔案例,都是因为被保人带病投保,没有如实健康告知而造成的。

健康告知通常会以问卷的形式进行,一般包括三个方面的内容:既往投保情况、既往治疗情况、日常生活习惯等等。

保险公司就据此评估投保人的身体状况,如果不符合健康告知的标准,有可能会拒保。

所以很多人也把健康告知称为投保“拦路虎”。

不管怎么样,作为消费者,还是要如实健康告知,这样才能保证后续出险时能够顺利理赔。

关于健康告知,想了解更多相关内容的朋友可以点击这篇文章:

保险公司的健康告知,是在刁难我们吗?baoxian.2239.com

2、注意保障责任

保障责任就是这份保险保障哪些方面,换句话说,符合保险合同保障的内容,保险公司就会理赔。

举个最常见的例子,我们都知道意外险保障意外,可是保险公司对意外伤害的定义如下:“外来的、突发的、非本意、非疾病的”的客观事件。

常见的猝死,实际上是由于像我们熟知的猝死,实际上是由于疾病引起的身故,是属于疾病身故类型,所以意外险是不保障的。

像我们熟知的猝死,是因自身疾病导致的身故,这种情况意外险是不赔付的。

所以在买保险时,一定要了解清楚,买的保险具体保障什么内容,做到心中有数。

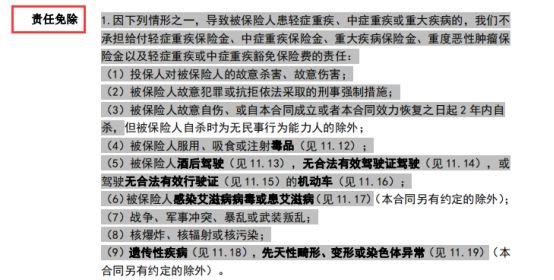

3、注意免责条款

除了保障责任要注意之外,免责条款也是十分重要的。

保险责任免除条款,又称为“除外责任”,大多采用列举的方式出现在保险合同中,是保险公司不负赔偿责任的范围,如图:

不同的险种责任免除也有有所差异,学姐之前对此写过一篇详细的文章,在这里就不过多赘述了:

保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!baoxian.2239.com

4、寻求专业人士,事半功倍

由上述三点可以看出,保险作为一种金融工具,涉及了较多普通人没有接触过的知识面,确实一不留神就容易踩坑。

于其自己傻乎乎的研究保险条款,对比分析各种产品资料,不妨寻求专业人士的帮助,这样能做到事半功倍!

倘若有任何疑问,非常欢迎大家来【学霸说保险】公众号咨询学姐~

那么今天的内容就到这里结束啦~希望对大家有所帮助!

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!