说到年金险,适合各类人群做规划设置,因为依据不同的用途,年金险可以划分为以下几种类型:

用于给孩子上学支出,叫做教育金;

用于孩子的嫁娶费用支出,叫做婚嫁金;

用于给年迈的父母过生日,叫做祝寿金;

用于自己退休后提升生活品质,叫做养老金。

最近有不少朋友在后台私信学姐,问人保的这款温暖金生年金险究竟怎么样,值不值得买。向来爱说真话的学姐,决定这一次为大家好好扒一扒这款产品到底怎么样。

不过在测评之前,咱们先来看看如何识别年金险里的这些坑:

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

温暖今生怎么样,值得买吗?

投保年金险之前,还有这些误区要注意!

话不多说,先来看看这款产品的形态图到底如何:

可以看到,温暖金生面向70周岁以下的人群开放,保障期只有8年,这一看就很明显是一款短期年金险,不太适合想要做长期投资或者养老金的人群投保。

对于人身险,学姐一直都在强调,缴费期限有多长选多长,毕竟有个保费豁免在那里,缴费时间越长,越容易触发保费豁免,真正做到低保费撬动高保额。

而年金险不同,毕竟用于理财的性质,所以没有杠杆可言,再加上保费较贵,如果按照分期来进行支付,需要投保人在未来相当长的一段时间有稳定的现金流,再加上房贷车贷等,或许会造成一定的经济压力。所以如果现阶段资金充沛的话,建议趸交。

如果想要更深入了解缴费期限的朋友,不如看看这篇文章:

不过在缴费期限上,这款温暖今生只支持3年和5年,不支持趸交,这对于消费者来说还是不太友好的。

再来看基础保障,温暖金生的基础保障十分简单,只有年金、满期保险金和身故保障金。所以作为消费者,我们最关心的莫过于,如果投保了这款温暖金生,我们到底能赚到多少钱。

假如张三在30岁的时候,投保了这款产品,每年交10万块钱,交3年,总保费为30万。那么最终能拿到的钱如下图所示:

收益的每部分各是:

年金:10万×60%=6万元,三年总共能拿到18万。

满期生存金:30万总保费所对应的保额为152570元。

然而,8年过去了,张三投保的温暖今生IRR只有1.76%,这比我们日常熟知的余额宝收益率还要低,这样的收益率实在是太低了。

总的来说,温暖金生年金险收益率太低了,不推荐大家去投保这款产品。如果想要追求更高收益的朋友,下面这十款产品更香:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

别看年金险保障似乎简单,但实际上里面的水深的很,在投保前还有下面这些误区一定要注意!

二、投保年金险之前,还有这些误区要注意!误区一:购买年金保险可以在短期内受益

在最初的几年里,不少年金险的利益是显示不出来的。因为前几年返还给我们的钱其实很大一部分是我们支付的保费,只是在还没有投资增值的时候又回到我们自己手上。

正因如此,学姐都是建议大家优先把基础保障做全了,再考虑年金险的配置问题,不然容易得不偿失。像不同年龄段的人配置保险的侧重点是不同的:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

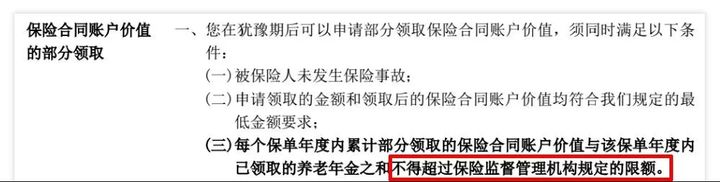

误区二:存进年金险的钱,可以随意取出

很多人会想当自己手头紧的时候,存进年金险的钱能不能立马拿出来应急呢?

答案是:不能。

想要取出万能账户的钱每年是会有上限的。

2017年5月原保监会发布的人身险134号文件《中国保监会关于规范人身保险公司产品开发设计行为的通知》的规定:

“年金保险产品,首次生存保险金给付应在保单生效满5年之后,且每年给付或部分领取比例不得超过已交保险费的20%。”

说白了就是如果往万能账户里存了50万,一年最多只能拿出10万。如果想多拿,那只能退保。