自从预定收益率为4.025%年金险产品下架以后,现在的年金险更趋向于同质化,难有突破。

最近有不少小伙伴在后台私信学姐,问富德生命的大富翁年年金保险究竟值不值得买,据说这款产品的排列组合的方式特别多,十分适合各种需求的人群投保。果真如此吗,学姐这就扒给你看。

不过在开扒之前,不知道这些年金险的坑你是否知:

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

大富翁2.0年金险怎么样,值得买不?

哪些人适合买年金险?

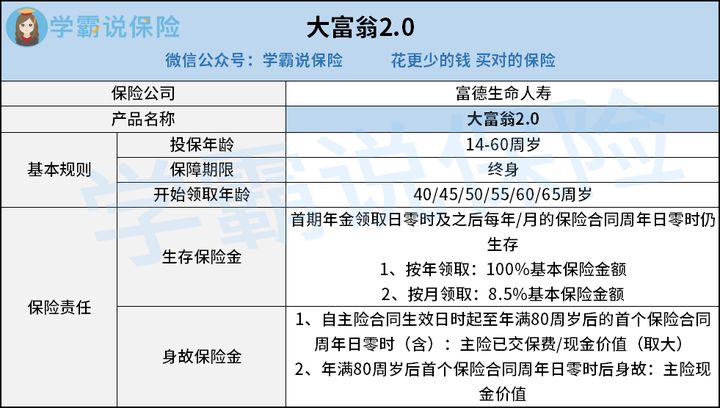

在分析之前,大家可以先看看大富翁2.0年金险的产品形态图:

可以看到,这款产品是面向14-60周岁的人群开放的,也就是说小孩子并不能买到这款产品,不能用作孩子的教育金来使用。这对于那些下至0岁,上至65或70岁的同类年金险产品相比,受众范围明显窄了很多,在一定程度上提高了投保门槛。

我们再来看具体的保障内容。

大富翁2.0年金险的领取方式非常多样化:

定期领取:存一笔钱在79岁前领完,可按照个人的意愿决定从什么时候开始领取,40/45/50/55/60/65岁开始领取都是可以的;

终身领取:同样是从40/45/50/55/60/65岁选择一个年龄开始领取,活多久领多久。

这就意味着,被保人可以根据自身的规划,来决定年金的领取方式,比如可以把年金当做创业金、祝寿金、子女的婚嫁金以及自己的养老金等等。

不过需要强调的是年金领取之后就不能更换了,而且一旦领钱了保单的现金价值就归零了,并且保单的贷款功能也没有了。

如果急需一笔资金,还可以使用保单贷款,最高可以贷款这份保单的现金价值的80%,可以较好地缓解被保人的燃眉之急。

不过想要投保这款产品的话,还有下面这两点需要注意:

1、身故保险金设置不合理

大富翁2.0年金险提供身故责任固然为好,但是当学姐仔细观察,居然发现有个比较大的弊端就是,如果在在领取年金日前身故,已交保费或现金价值选大赔付,说白了就相当于把保费退给你。

辛辛苦苦交了十几年,结果到头来还是拿回来交出去的金额,从长期来看,收益已经被通货膨胀蚕食。

2、缺失万能账户

如果仔细观察,就会发现,市面上大多数年金险产品都是可以附加万能账户的,除了能够领取年金外,我们还可以选择暂时不将年金取出,存入万能账户中去进行二次增值,可以较好地帮助我们进行资产配置。

总的来说,大富翁2.0年金险保障内容简单,且缺失万能账户,综合看下来性价比不高。如果有想要了解其他高收益的产品的同学可以戳此查看这份资料:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

总的来说,大富翁2.0年金险还是不错的,不过对于基础保障还没配置完善的人群来说,建议优先将该买的险种配齐,这样才能抵御未来可能存在的风险。

二、哪些人适合买年金险?1、保障齐全的人群

之所以保障齐全的人群排在首位,是因为在考虑理财险之前一定要确保自己所需的险种保障齐全。

一旦出现风险缺口没能及时堵上,未来某天风险真的降临时,会给自己的经济带来一定的损失,若保障充足则无需担心这样的问题。

不过,不同年龄段的人所需要配置的险种不同,想要知道现阶段的自己如何配置好保险吗?这篇文章告诉你答案:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

2、只注重眼前消费的年轻人

如今我们处在消费主义盛行的时代,想要控制买买买的心真的谈何容易。对于许多自控力不强的年轻人来说,就需要一款强制储蓄的工具来帮助自己省钱。

别再听从哪些想挣钱先花钱的荒谬言论,合理地资产的分配与使用对未来的发展才是关键。

3、追求收益稳定安全的人群

我们肉眼可见银行利率逐渐下调,负利率的日子离我们越来越近 。如果投保了年金险到那时候还能拿回一些收益,比较适合那些光依靠银行定期储蓄的人群购买。

另外根据用途的不同,年金险产品可以用作教育金、养老金、创业金、婚嫁金等。十分适合进行家庭的资产配置。