近年来,大家的保险意识越来越强,也有越来越多的人加入到了买保险的队伍当中去。

大家最为在意的自然是重疾险,它赔付的保额可以用于弥补家庭的经济损失,可是有很多人并不清楚重疾险应该如何挑选。别着急,学姐今天就来好好跟大家科普一下。

首先,一起来了解一下重疾险的市场情况:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

如何挑选重疾险?

性价比高的重疾险产品推荐!

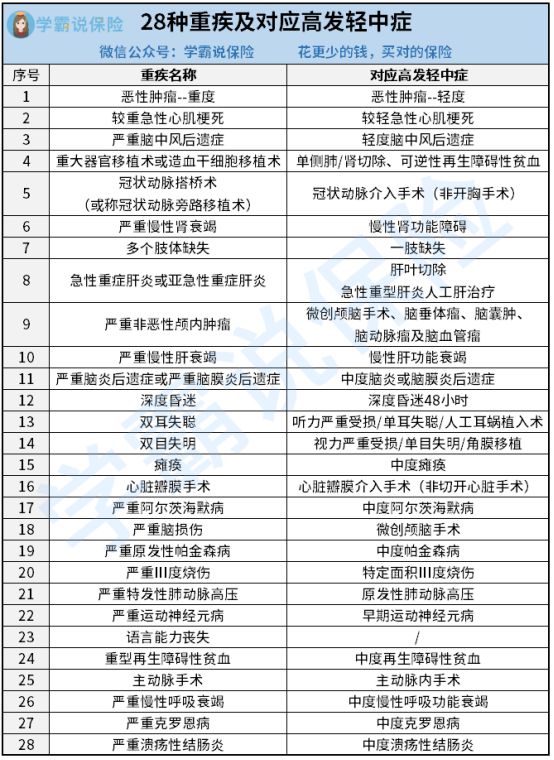

有很多人对重疾险具体保障哪些疾病不太了解,学姐这就给大家说一下:

下图是中国保险行业协会制定的28种重大疾病,以及这28种重大疾病所对应的高发轻中症。

新规之后的重疾险产品都必须覆盖到下图中的28种重大疾病。

在对重疾险必须覆盖的28种重大疾病有所了解之后,学姐要提醒大家,在挑选重疾险时,需要注意以下几点:

1、保障要全面

在新规发布后,重疾险的基本保障一般都涵盖了重疾、中症以及轻症保障,但是也排除有些重疾险产品缺少了中症或者轻症保障的。

轻症和中症都是病情比重疾要轻,但是有极大可能会演变成重疾的病症。

轻中症的治疗费用也不是一笔小钱,但是它们又并未达到重疾的赔付标准,一旦确诊轻中症,只能自掏腰包,对于被保人而言,十分不友好。

像这一类缺失基本保障的重疾险产品,学姐是不建议大家入手的。

2、等待期规定要宽松

众所周知,在等待期内出险,保险公司是不予理赔的。

若等待期规定严苛,被保人不幸确诊中症或者轻症,马上就会终止合同,且退还保费;

若等待期规定宽松,被保人不幸确诊中症或者轻症,仅终止对该项疾病的保障,其他保障责任依然有效。

因此,在挑选重疾险产品时,一定要选择等待期规定宽松的产品。

若想了解更多关于等待期的其他相关内容,不妨戳下文:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

3、有保费豁免责任

保费豁免指的是在保单缴费期限内,确诊合同约定豁免保费的病症,例如轻症、中症,不仅可以获得理赔,剩余未缴纳保费也可以不用交了,而且保单依旧有效。

而目前市面上的优秀重疾险产品一般都是自带被保人豁免,也可以附加投保人豁免。

篇幅有限,若想了解更多关于保费豁免的相关内容,不妨看看下文:

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

4、缴费时间越长越好

重疾险的缴费期限通常有趸交和期交两种方式。

趸交指的是一次性付清全部保费,而期交是指分期缴纳保费,常见的有5年交、10年交、20年交、30年交。

对于投保人而言,缴费时间越长,缴费压力也就越小,触发保费豁免机制的概率也会更大。

在分析完如何配置重疾险之后,学姐要给大家推荐一款性价比极高的重疾险产品:

从上方保障图中,我们不难发现凡尔赛1号重疾险的优势很多:

1、额外赔付给力

凡尔赛1号重疾险终身版对重疾、轻/中症都设置了额外赔付。

在60岁前首次确诊重疾,可获得80%基本保额的额外赔付,首次确诊轻/中症,可获得15%基本保额的额外赔付;

在60-64岁首次确诊重疾,可获得30%基本保额的额外赔付。这样的额外赔付设置着实是非常给力!

2、轻中症赔付次数灵活

市面上的优秀重疾险产品轻症赔付次数一般为3次,中症赔付次数一般为2次,只有3+2这一种赔付的可能性。

然而凡尔赛1号重疾险却打破了常规,设立了轻症+中症累计赔付5次。

也就是说可以是轻症4次+中症1次,也可以是轻症5次+中症0次,有多种组合的可能性,符合风险的不确定性,同时满足了不同人群的保障需求。

3、可选癌症三次赔

众所周知,癌症是重疾中的高发病症,且治疗时间长,容易复发,治疗费用也相当高。

市面上优秀的重疾险产品对癌症的赔付多为二次,而凡尔赛1号重疾险产品比其他优秀重疾险产品还要再多了一次,也就是癌症有三次赔付。

对于癌症患者而言,又增加了一次赔付机会,也就是多了一次治疗的希望,真的相当实用。

凡尔赛1号重疾险的优势当然不止这些,想了解更多优秀的保障内容不妨戳下文:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

总而言之,凡尔赛1号重疾险的保障确实非常全面,性价比也非常高,是一款值得入手的重疾险产品。