重疾险市场迭代更新,自从2021年1月31号后,所有旧定义的重疾险全部下架,实施重疾新规。

新的重疾险的保障内容和条款也发生了一些变化,比如银保监会规定的25种重疾,增加到了28种重疾,甲状腺癌分级从而降低了赔付比例,规范和调整条款的定义等等。想了解重疾新规的更多内容,可以看看这篇文章:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

重疾险新规下,重疾险的购买建议!baoxian.2239.com

那重疾新规后,有哪些重疾险是值得买的呢?下面我给大家分别推荐一款大人和小孩都适合买的重疾险,以及少儿专属的重疾险。

本文重点:· 大人和小孩都适合的重疾险—凡尔赛1号

· 少儿专属的重疾险—妈咪保贝

一、大人和小孩都适合的重疾险—凡尔赛1号凡尔赛1号是同方全球人寿的一款120种重疾,最多赔1次,65岁前都有额外赔付,25种中症和40种轻症一共可以赔5次,自带身故保障,可选恶性肿瘤-重度3次赔的重疾险产品,一上市就得到了消费者的青睐,那它到底有哪些魅力呢?

两个版本,满足不同需求

凡尔赛1号共有2个版本,一个是保定期的版本,一个是保终身的版本,两个版本最大的区别是中轻症是赔付比例不太一样,保至70岁的版本中症是赔付50%,轻症赔付30%,而且中轻症都是可选责任,消费者们可以根据自己的预算和需求自行选择,让预算不多的人也有机会投保这款产品。

而保终身的版本中症是赔付60%,轻症赔付30%,而且60岁前首次确诊中症和轻症,都可额外赔付一次15%的基本保额,相当于中症最高可获得75%基本保额,轻症最高可获得45%基本保额,这个赔付比例高于市面上绝大部分的重疾险。

除此之外,保终身版本的身故保障可以选择赔保费或者赔保额,保费价格也不一样,身故赔保费当然会比身故赔保额便宜很多,大家可以根据自身的预算和需求进行选择。

2. 重疾额外赔付覆盖年龄广

凡尔赛1号的120种重疾中,如果首次确诊的年龄是在60岁前,除了基础的100%基本保额,还可以额外获得80%基本保额,相当于快可以拿到两倍的钱了,实在是太香了。

更让人忍不住竖起大拇指的是,凡尔赛1号60-64岁这个年龄段也可额外赔付30%基本保额,要知道很多的重疾险,最多可以做到60岁前额外赔付,但凡尔赛1号却可以扩大到65岁前都有额外赔付,是重疾险的一大创举啊。

赔付比例决定了拿到手里的钱有多少,所以赔付比例越高,赔付的钱也就越多了。

如果想要了解目前市面上还有哪些值得买的重疾险,额外赔付比例也不错的,请戳这篇文章:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

3. 中症和轻症赔付次数更灵活

25种中症和40种轻症总共可以赔付5次,可以自由组合,十分灵活。不像其他的重疾险一样,限制了中轻症各自的赔付次数,比如中症只能赔2次,轻症只能赔3次。

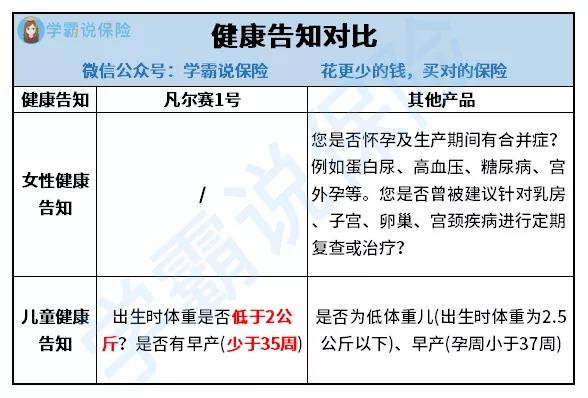

4. 健康告知对小孩和女性友好

很多的重疾险的健康告知会涉及到女性的相关疾病,比如怀孕期间的并发症,比如高血压、宫外孕等等,但是凡尔赛1号直接省略,不会单独询问女性的相关疾病,对女性来说是一大福音啊。

除此之外,对于小孩早产的问题,凡尔赛1号只要不少于35周就不算早产了,而其他的重疾险要不少于37周才不算早产,相比来说,凡尔赛1号对于早产方面的更加宽松。

总的来说,凡尔赛1号从保障内容、赔付比例、赔付次数、健康告知等方面都是比较人性化的,处处站在消费者的立场上考虑,也难怪这款产品一推出就受到了消费者们的青睐。不过买这款重疾险之前,你要看看这些小缺陷你是否能够接受:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

妈咪保贝新生版是一款投保年龄为30天-17周岁,110种重疾赔1次,25种中症赔2次,51种轻症赔3次,有身故/全残/疾病终末期保障,少儿疾病保障,可选重疾二次赔、恶性肿瘤 -重度二次赔、少儿意外医疗、少儿接种意外住院津贴的重疾产品。妈咪保贝新生版一推出市场,就引起了宝爸宝妈们的注意力,那它又有何优势呢?

1. 少儿疾病保障全面且力度大

妈咪保贝新生版的少儿疾病保障涵盖了20种少儿特疾和5种少儿罕见疾病,额外赔付比例分为100%、200%,加上基本的100%保额,相当于最高分别可赔付200%和300%,交一份的钱,就可以获得2倍或3赔的赔付,赔付力度很大。

而且少儿疾病的保障没有年龄限制,虽说成年后,患这些少儿疾病的概率比较低,但万一呢?有额外赔付总比没有额外赔付的好,毕竟谁也不会嫌钱少~

当然除了妈咪保贝新生版,市面上这些少儿重疾险的少儿疾病保障也是不错的:

十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!baoxian.2239.com

2. 中轻症赔付比例较高

中轻症是相对于重疾来说,严重程度为中等或轻度的疾病,治疗难度会比重疾容易很多,治疗费用也少。

妈咪保贝新生版包含了25种中症,最多可以赔2次,每次可赔50%基本保额;51种轻症,最多可以赔3次,每次可赔30%基本保额,赔付比例在同类产品中都是不错的。

除了这两点优势,妈咪保贝新生版还可以自由选择附加重疾二次赔,和恶性肿瘤-重度二次赔,对于重疾和恶性肿瘤方面可根据需求是否加大保障。

总的来说,妈咪保贝新生版的保障内容、赔付比例、性价比高等方面都可以pk很多同类的少儿重疾险,值得宝爸宝妈们考虑。不过在买之前要看看,妈咪保贝新生版这个隐藏的“坑”能不能接受:

新产品妈咪保贝新生版,还是有这些不足......baoxian.2239.com