百万医疗险就是保额达到百万的医疗险,通常适用于高昂的医疗费用。因此很多人也对百万医疗险的产品十分关注,毕竟用几百的保费,能够保证在一段时间内拥有高额的保障,想想就令人心动。如果还不知道哪些百万医疗险值得买,可以参考学姐做的这份排名:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

十大百万医疗险排名新鲜出炉!baoxian.2239.com

网红产品复星联合健康的这款百万医疗险——优越保,最近有很多小伙伴关注。今天就让学姐来好好分析一下这款复星优越保!

本文重点:

复星优越保怎么样?

复星优越保值得买吗?

一、复星优越保怎么样?

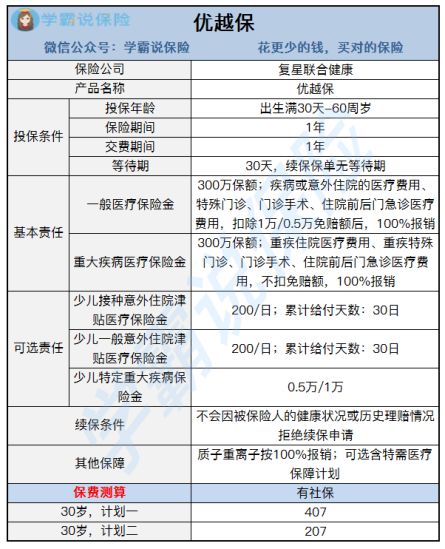

按照惯例,先来看看这款保险的产品形态图:

从上图可以看出,复星优越保分为计划一和计划二,计划一的保费会比计划二贵一点,因为计划一后期的免赔额相对计划二来说更加低。

我们先来说说复星优越保的亮点:

1. 保障齐全

复星优越保包含住院医疗、特殊门诊、门诊手术、住院前后门急诊四大必备项目,普通住院最高可以报销300万元,重疾住院保额翻倍,还能免1万的免赔额。

关于免赔额的解析,全在这篇文章里啦!有不懂的小伙伴可以点进去了解一下:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

2. 续保条件良好

续保条件是百万医疗险的一个十分重要的险,保障再好的保险,如果因为健康情况发生变化或出过险导致无法续保,那就相当于一个大坑,就连投其他产品也会变得困难。

复星优越保的续保条件消费者大可放心。它在合同中明确规定:“不会因为被保险人健康状况变化或历史理赔情况而拒绝续保或者单独调整续保的标准费率”。因此续保并不困难。

续保是我们投保医疗险很重要的一个点,看学姐这篇文章,能教会你续保的小技巧:

医疗险续保怎么做,要注意哪些地方?一文解析!baoxian.2239.com

3. 投保门槛不高

一款医疗险,不仅要保障好,续保佳,投保门槛也要尽量低,才能算是优秀的医疗险。

优越保对于非标体,也就是身体有点小状况,或者处于亚健康状态的人,十分友好!如果其他产品拒保,没关系,还有复星优越保可以试试!患有甲状腺结节、甲亢、乳腺结节、子宫肌瘤、高血压等群体都有机会正常承保。

这时候就有小伙伴要问了,可复星优越保亮点这么多,就没有一点不好吗?别急,学姐马上来分析复星优越保的缺陷:

1. 保障期短

复星优越保的保障期只有一年,可目前随着19年政策开放,很多长期医疗险陆续推出,这时候短期医疗险就处于尴尬的境地了。

但有一点令复星优越保优于其他很多短期医疗险,就是可以在到期后直接转投超越保20年版,免等待期!

也就是说就算短期的复星优越保停售,也能直接购买另一款由复星联合推出的超越保20年版,又能保障20年,真香!

2. 医疗费不能垫付

部分医疗险产品会有医疗费垫付,这是医疗险产品的一个亮点,因为垫付服务实在是一个很实用的功能。一般需要巨额医疗费的都是很严重的疾病,对很多家庭来说,由自己先支付巨额医疗费用显然不轻松,也不现实。因此垫付服务能够解决的是燃眉之急,事后再根据条款和实际情况得出需要自费承担的费用,很大程度上减缓了疾病带来的压力。

而复星优越保是不支持医疗费用垫付的,所以在这个方面与同类型产品相比没有什么竞争力。

二、复星优越保值得买吗?

当然,复星优越保的保障水平是同类产品里较高的,称得上十分优秀,但在当前长期医疗险越来越多的状况下,肯定还是长期医疗险比较实用。说起长期医疗险,学姐在这里也扒一扒被吹上天的关爱百万长期医疗保险,给大家留个心眼:

人人吹爆的「关爱百万长期医疗保险」翻车了,竟隐藏这3个缺陷...baoxian.2239.com

同样,医疗费不能垫付这个硬伤十分可惜,这样其实就是在某方面提高了投保门槛,一些条件不是很好的家庭,就算买了复星优越保,也不能第一时间获得帮助。

因此学姐建议,如果经济条件较好,可以无需保险公司垫付医疗费,又比较注重保障内容,可以购买这款复星优越保;如果想长期享受保障,或对医疗费垫付有需求,还是建议购买其他保险产品。