“东莞市民保”是东莞医保局联合人保财险等公司为东莞医保参保人员定制的一款普惠型医疗险产品,宣称69元就能买到300万的保障,且老少同价,无需体检,听着很令人心动。

题主算是问出了众多东莞人民的心声,其实到底要不要买这类补充医疗险,还是得看它的保障内容值不值和你是否有这个需求。下面学姐就以东莞市民保为例,进行分析。

本文重点:

东莞市民保的保障内容好吗?

补充医疗保险适合哪些人群投保?

一、东莞市民保的保障内容好吗?研究了东莞市民保的投保说明,学姐绘了一张保障内容图:

不难发现,东莞市民保有不少优点。

规则简单,69元一键投保

不同于商业医疗险,东莞市民保对参保人没有年龄和职业等要求。凡是东莞市社保参保人员,均可以69元的价格购买这款医疗险。不限年龄、不分职业,不需体检。

对于那些因年纪太大而被商业医疗险拒保的人来说,东莞市民保确实是个好东西。

2. 300万的高额保障,老少同价

经医保报销后的住院医疗费用,东莞市民保可报销80%,提供了150万的报销额。另对20种特定高额药品提供了150万的报销额度,报销比例也是80%。基本囊括了肝癌、肺癌、乳腺癌等高发重疾所需的药品,真正解决”买药贵”的问题。

也就是说,69元可以买300万的保障,性价比确实很高。

3. 激活电子医保凭证可报销85%

东莞市民保规定,对于那些2020年10月1日前激活了医保电子凭证的参保人,可提高5%的报销比例。这样一来,参保人的报销比例可达到85%,保障力度更大了。

虽然优点看着很多,但是东莞市民保的缺陷也是挺要命的。

2万的免赔额设置,实用性不高

虽然150万的住院医疗费报销额很诱人,但是2万元的免赔门槛就不那么人性化了,而且还是社保报销之后的。我们平时偶尔骨折上医院,花个几千块就能搞定,这2万元的免赔门槛实在是太高了,平时根本没太多机会用。也就是说,该你出的还得你出。

不像有些商业医疗险,0免赔,住院不花钱可太香了!比如这一款:

天安「挚爱住院万元保」可以做到住院不花钱吗?今天,我来告诉你真相!baoxian.2239.com

天安「挚爱住院万元保」可以做到住院不花钱吗?今天,我来告诉你真相!baoxian.2239.com

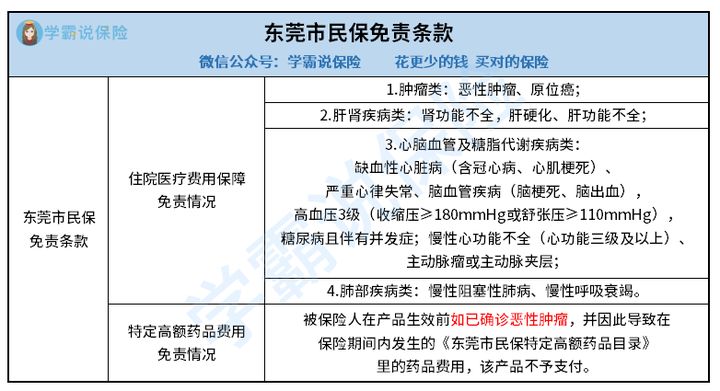

2. 恶性肿瘤等既往症不在保障范围内

很多人买补充类医保就是图它投保限制少,又能保大病。但是!你看东莞市民保的免责条款:

虽然这款医疗险没有健康告知的要求,但是它对因恶性肿瘤、原位癌、心脑血管类等既往症而产生的住院医疗费和药品费都是不提供报销的。也就是说,虽然你可以带病投保,但是这些病产生的药费和住院费都得你自己掏。这一点算是隐藏的坑了。

二、补充医疗保险适合哪些人群投保?1. 因年龄职业等原因无法购买商业医疗险的人群

虽然东莞市民保存在免赔额过高和既往症不赔的缺陷,但用来保障重疾还是不错的。适合那些因年龄职业等原因被商业医疗险拒保的人群投保。虽做不到0元住院,好歹也不会因病返贫。

2. 希望加大重疾保障的人群

东莞市民保对高额特定药品费是0免赔的,所以用来保障恶性肿瘤等大病还是可以的。

大家都知道,恶性肿瘤的治疗费可不便宜,东莞市民保150万的报销额度也算大方。希望加大恶性肿瘤保障的人群还是值得投保的。不过,基于其免责条款规定,所以一定要是没有那几类既往症的人群投保,才能起到双重保障的作用哦!不然这69元可就白花了!

重点来了!像东莞市民保这类补充医疗险是无法替代商业医疗险的。所以就算有参保想法建议也是在配置好了商业医疗险之后。

如果还没好做好这方面的保障,这些优秀的医疗险产品希望对你有所帮助:

十大百万医疗险排名新鲜出炉!baoxian.2239.com