福倍倍保是被称为“非标体福音”的重疾险,如果是健康人群,那么还有更靠谱的产品。至于三峡福倍倍保怎么样,有什么用,还是要和市面上的同类产品对比过才知道:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

本文要点:

一、为什么说三峡福倍倍保是“非标体的福音”?

二、三峡倍倍保值得购买吗?有没有坑?

一、为什么说三峡福倍倍保是“非标体的福音”?

在分析为什么说三峡福倍倍保是“非标体的福音”之前,我想先解答一下各位朋友都很关心的一个问题:三峡人寿靠谱吗?很多朋友买保险时会忽略小公司的产品,觉得公司小没保障,这其实不对。在我国,保监会对保险公司进行了的严格的监控,每家公司的成立都经过了很多的审核。所以说:我们在买保险时,更应该把注意力放在产品身上,而不是一味追求大品牌。关于在大公司和小公司的买保险优劣分析我写在了这里:

买保险,到底是大公司还是小公司好?baoxian.2239.com

简单看一下三峡人寿的资料:

成立日期:2017年12月

注册资本:10.0亿

最新综合偿付率:501.4%

上年度原保费规模排行:71

担心三峡会赔不起你的保单?我们可以看到,三峡人寿最新的综合偿付率是501.4%,这个偿付率是啥意思呢?偿付率为501.4%,说明三峡人寿在同一时间,能够对它的所有保单理赔5次。打脸不?还敢不敢说人家赔不起?

废话不多说,上产品图,让我们来看看福倍倍保有什么魅力,能够被称为“非标体福音”。

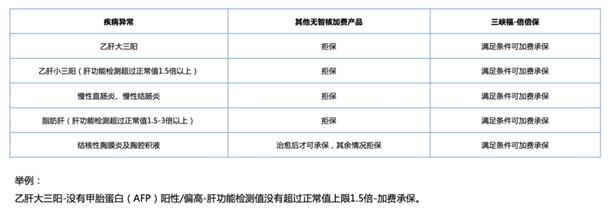

1.投保门槛低,乙肝大小三阳可以加费投保

这一亮点是福倍倍保出圈的最重要原因,三峡福倍倍保对乙肝大小三阳、肝功能疾病患者来说十分友好,是目前市面上最为宽松的!允许加费正常承保!相较于市面上其他产品的直接拒保,福倍倍保可加费投保已经很不错了,不信?可以看看下图的标准:

虽说倍倍保对乙肝大小三阳、肝功能疾病患者来说十分友好,可以考虑购买。

2.性价比高,可不选身故责任

三峡人寿福倍倍保是可以不选身故保障的。在新规影响下,市面上不含身故保障的重疾险下架了不少,价格都涨了。我们可以看到,三峡倍倍保可以不选身故责任,比含有身故责任的版本便宜1767元。

3.赔付次数多且赔付比例高

重疾分组可赔6次,60岁前确诊重疾,可获赔150%保额,也就是说,50万的保额,在60岁前确诊,可以赔75万,有点东西啊!

中症不分组可赔2次,比例为60%,市面上不少产品无中症保障;

轻症不分组可赔3次,比例为45%,高于市场平均水平的20-30%;

轻症中症保障降低了理赔门槛,而不分组就意味着可理赔的概率大大提高了,因为分组的话,在同一组内的病种只能赔一次,这点蛮优秀。

觉得倍倍保赔得多很牛?不,对于健康群体来说,福倍倍保的赔付比例不是最高的。恕我直言,在赔付比例方面没人能打得过信泰,追求高赔付比例的朋友可以考虑凡尔赛1号重疾险。限于篇幅就不在这里展开了,有兴趣的朋友可以看学姐以前的测评:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

二、三峡倍倍保值得购买吗?有没有坑?

福倍倍保真的如看起来这么完美吗?让我来扒一扒它有什么缺点:

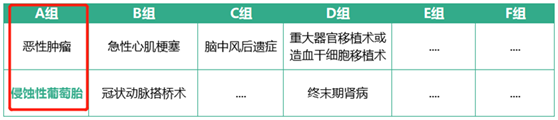

(1)恶性肿瘤与其他疾病分在一组

三峡人寿福倍倍保没有把恶性肿瘤单独分组,意味着如果罹患侵蚀性葡萄胎获赔后,再得恶性肿瘤就没得赔了。不过侵蚀性葡萄胎为女性罕见病,发病率很低,这个分组还算在可接受的范围内。

(2)较严格的等待期规则

在三峡倍倍保的等待期内,如果投保人得了中症或者轻症,三峡人寿福倍倍保将会返还已交的保费,合同终止。而人性化一点的产品,则是:“如果在等待期确诊,只针对确诊的这一种或多种轻症责任终止,其他保障责任继续有效”。

三峡人寿福倍倍保对非标体而言,基本上是目前的最优选择,对于健康人群而言,不是非它不可,市面上还有不少更好、性价比更高的选择。