最近,又有一款终身寿险面市了,它就是长生世纪鸿运终身寿险。

据说,长生世纪鸿运终身寿险打着最高保额有800万元的口号四处宣传,引起了不少动静。

除此之外,学姐还打听到长生世纪鸿运终身寿险的收益很高。长生世纪鸿运终身寿险真的有这么好吗?

学姐对长生世纪鸿运终身寿险的条款进行层层解剖,长生世纪鸿运终身寿险这些隐藏在深度的缺陷还是被学姐挖掘到了,不想被坑的话就不要错过这篇文章了。

「长生世纪鸿运终身寿险」好到可以闭眼入?别天真了!baoxian.2239.com

「长生世纪鸿运终身寿险」好到可以闭眼入?别天真了!baoxian.2239.com

长生世纪鸿运终身寿险的承保公司好不好

长生世纪鸿运终身寿险的性价比怎么样

在讲述长生世纪鸿运终身寿险之前,我们先来讲述一下长生世纪鸿运终身寿险的承保公司——长生人寿保险有限公司靠不靠谱。

1、世纪鸿运终身寿险承保公司的背景介绍

长生人寿保险有限公司成立于2003年,注册地址在上海,注册资本为人民币21.67亿元。

《保险法》规定,在中国注册保险公司最低限额为人民币2亿元,且为实缴货币。

显而易见,世纪鸿运终身寿险承保公司是的资金实力还是可以的。

那么,经过多年的发展,世纪鸿运终身寿险承保公司资金储备足以赔付给客户吗?

2、世纪鸿运终身寿险承保公司的偿付能力

偿付能力是衡量一家保险公司偿还债务的能力,通俗点说就是有没有足够的钱赔给客户。

偿付能力主要包括有核心偿付能力充足率、综合偿付能力充足率和风险综合评级,中国银监保会作出以下标准:核心偿付能力充足率不应低于50%、综合偿付能力不应低于100%,风险综合评级在B及以上。

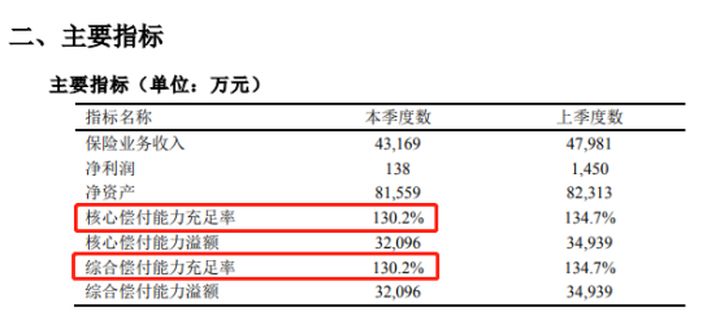

那么,世纪鸿运终身寿险承保公司的偿付能力的情况怎么样呢?下图为长生人寿2020年第3季度的偿付能力数据:

世纪鸿运终身寿险承保公司的偿付能力数据

世纪鸿运终身寿险承保公司的偿付能力数据

如图所见,世纪鸿运终身寿险承保公司的核心和综合偿付能力为130.2%,处于及格线之上。

万一长生人寿的偿付能力低于标准要求,很有可能会被中国银监保会接管,要是保险公司被接管了,手上的保单不知道该怎么办的话,那就要看看这篇文章了。

保险公司被接管了,我买的保险怎么办?baoxian.2239.com

上述介绍到世纪鸿运终身寿险的承保公司的实力还过得去,那么长生世纪鸿运终身寿险这款产品过不过得去呢?紧跟学姐的脚步,一起来测评一下吧。

按照惯例,先上长生世纪鸿运终身寿险的精品图:

长生世纪鸿运终身寿险的产品信息

长生世纪鸿运终身寿险的产品信息

废话不多说,直接上结论:

长生世纪鸿运终身寿险的优点:

长生世纪鸿运终身寿险交费期间灵活:

长生世纪鸿运终身寿险的缴费期间有趸交、3年、5年、10年、15年和20年,客户可以结合自己的实际情况,自由选择交费期间。

长生世纪鸿运终身寿险给客户提供了多种选择,可以说长生世纪鸿运终身寿险的交费期间是很灵活的。

长生世纪鸿运终身寿险的缺点:

1、长生世纪鸿运终身寿险缺少全残保障:

长生世纪鸿运终身寿险主要保障的责任为身故,并不保全残。

要知道,市面上很多寿险产品的保障内容为身故和全残。然而长生世纪鸿运终身寿险只有身故保障,对比之下,长生世纪鸿运终身寿险显得诚意欠佳。

没有对比就没有伤害,学姐专门整理了国内畅销的十款寿险产品,每一款都能轻松碾压长生世纪鸿运终身寿险,不信的话可以看看这篇文章:

2、长生世纪鸿运终身寿险没有追加保额

在学姐看来,追加保额这一项权益非常重要。

刚开始购买长生世纪鸿运终身寿险时,很有可能手上的钱没那么多,而之后如果手头宽裕了,便可以将保额提高,这非常适合目前由于预算不足无法选择较高保额的朋友。

非常可惜的是,长生世纪鸿运终身寿险并没有考虑到这一点。

综上所述,学姐并不看好长生世纪鸿运终身寿险,缺少了全残保障,保障责任不全面,还有就是不能追加保额,这两方面都显得长生世纪鸿运终身寿险有点“寒酸”。

要是觉得只有长生世纪鸿运终身寿险这一款产品看不过瘾,学姐整理了国内上百款寿险产品,让你一次看个够。