经历过一场疫情的侵袭过后,大家开始逐渐明白储蓄的重要性。

可明白归明白,学姐依然发现身边有不少小伙伴仍然深陷买买买的浪潮之中,难以自拔,每当到了月底总有一群人又开始懊恼这个月又白干了,一点钱都没存下来。

基于这样的背景之下,加上年金险利率连年下降,增额终身寿险应运而生,凭借着稳定、收益更高的特点受到了不少的关注,之前学姐有和大家讲过增额终身寿险,错过的同学真应该好好看看这篇文章:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

最近有不少小伙伴问到这款太平洋保险长相伴增额终身寿怎么样,值不值得买的问题。借着这次机会,学姐好好和大家讲讲增额终身寿险,让大家看看增额终身寿的魅力。

本文重点太平洋保险长相伴增额终身寿怎么样,值得买吗?

终身增额寿险适合哪些人群购买?

在测评之前,咱们先来看涨产品形态图:

从这张图中我们可以看到,这款产品承保的年龄范围是30天-70周岁,保至终身,保障内容也非常简单,就是身故和全残,保额会按照3.5%的年复递增。

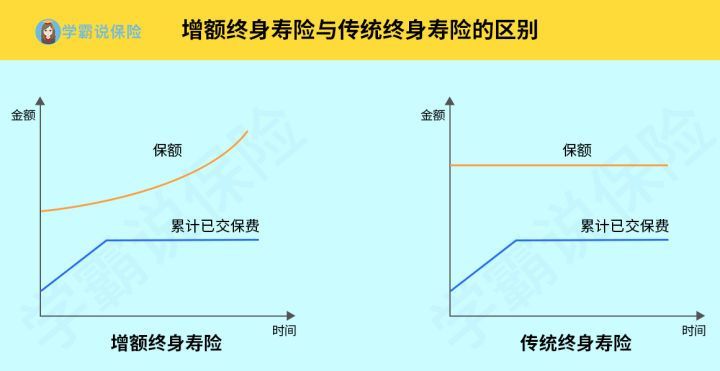

讲到这可能有的小伙伴会说,之前学姐不是说过寿险适合家庭支柱购买的吗,这个增额终身寿和寿险又有什么区别呢?这里咱们先看张图:

两种类型寿险的保障内容比较类似,都是保障身故和全残。但不同的是,增额终身寿险的额度会随着时间的增加而增加。

可以看到,增额终身寿险一开始保额是相对较低的,然后随着时间的推移,增额终身寿的保额逐渐增加,到了某个时间点的时候现金价值就会和所交的保费大致相同,这时就已经回本了。再往后,这份增额终身寿险的保单就会越来越高。而传统的终身寿险,保额始终没有变化。

接下来,我们再来细看一下这款太平洋保险长相伴增额终身寿究竟怎么样:

1、承保年龄范围广

70周岁前的人群都可以投保这款产品,所面向的受众比较广,适合各种理财目的的人群投保。如养老金或教育金。

2、最长缴费年限为20年

在缴费期限的选择上,太平洋保险长相伴增额终身寿提供趸交、 3/5/10/15/20年共6种选择方式供消费者选择,十分适合各种预算人群投保。那么缴费年限应该要选多长呢?这篇文章或许能给到你答案:

3、支持保单贷款

投保后期,当自己急需一笔钱时,可以用保单贷款,年化利率才4.5%,比许多贷款平台的利率都要低。毕竟找亲戚、朋友开口借钱伤情面,找银行贷款不仅流程多,审核还严格,稍有不慎银行甚至会拒绝放款,这样实在是太替消费者考虑了!

这样看来这款产品看似很好,实际上有下面这些问题还是需要注意!

1、回本时间较长

为了节约大家的时间,咱们直接跳过计算,讲结论,先来看张图:

可以看到,老王交了10年,总共交了100万的保费,结果到了10年,现金价值才1043260元。也就是说,保单满10年的时候,才刚好回本,然后这笔钱开始增值,合着花了十年的时间回到起点。

并且需要注意的是这十年间老王还得要稳定交钱,十年内的保单现金价值少之又少,一旦退保简直血亏。要知道有些产品第四年就回本,可以开始“钱生钱”了。

2、无法追加保额

长相伴(庆典版)增额终身寿险不支持追加保额,这对于一些想要做高原始保额的人群来说可能会有些失望。

因为很多人一开始投保时预算可能相对来说没那么充足,随着事业发展地越来越好,收益也开始逐渐增加,这时有了钱想要加保却被拒之门外,这样的设计就显得不够灵活。

总的来说,长相伴(庆典版)增额终身寿险虽然可以增额,但缺点还是非常明显的,不仅回本时间长,而且还不支持加保,建议大家可以多对比对比其他同类型的产品。

二、终身增额寿险适合哪些人群购买?通过上面的分析,我们知道终身增额寿险的保障非常简单,只有保身故和全残。

除了身故可以赔付外,增额终身寿险可以通过随时加保或减保来满足不同的需求,常见的减保用途有以下几种:

教育金:比如孩子18岁上大学时,可以从中取出一笔钱作为孩子的学费。

养老金:当自己退休时钱不够用,可以每年取出一笔钱作为自己的生活费

婚嫁金:孩子想要结婚了,可以从中取出一笔钱用于结婚时用。

创业金:当事业发展到了一定阶段时,想要离职自己创业,就可以从中取出一笔作为启动资金。

如果对教育金感兴趣的小伙伴有福啦,正好学姐这边整理了好几款不错的教育金产品给大家参考参考:

2021年收益率最高的8款教育金测评!baoxian.2239.com

如果不想减保或者退保,在急需要用钱的时候,可以将鑫享年年终身寿险作为资产用于保单贷款,相比于银行繁琐的手续和严格审批,保单贷款不仅审核宽松而且利率很低,最长能借贷6个月,6个月的时间用来应急足够了。