学姐在保险行业已经从事十余年,从不放过市面上任何一款好产品,也不允许任何一款差的产品来坑害消费者。

这不,有好几个小伙伴在后台私聊学姐问超医保这款医疗险怎么样。正好借着这个问题,学姐好好给大家讲讲这款产品,不过在开始测评前,大伙儿先来看看下面这些带坑的医疗险产品你们是否遇到过:

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

超医保保障如何,值得买吗?

不看必定吃亏!关于医疗险的这三个误区一定要注意!

在讲解之前,先来看看超医保到底长啥样:

从这张图中我们可以看到,超医保的受众范围是30天-65周岁,也就是说如果身体较为健康的中老年人也可以投保这款产品,和其他主流的医疗险产品相比,这样的承保年龄范围还是比较广的。接下来我们再来看看这款产品的具体保障有哪些。

1、一般住院医疗

一般医疗住院的报销上限是300万,免赔额则可以选择5000或8000元,这比其他市面上大多数1万免赔额的产品好太多了。

免赔额越低意味着患者需要自己掏的钱就越少,如果有不理解免赔额的朋友不如看看这篇文章:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

不仅含有住院医疗、特殊门诊和门诊手术外,而且住院前后门诊报销范围是前后30天,而不少同类型的产品只报销住院前7天门诊相关费用。要知道从重疾的初诊、复诊再到确诊直到安排住院,是一个较长的过程,仅利用住院前7天的时间是不够的。

30天较好地弥补从检查确诊到住院治疗这个时间空缺,这一点超医保考虑可真到位。

2、重疾医疗

重疾医疗的报销上限为600万,0免赔额,和一般住院医疗一样,同时含有住院医疗、特殊门诊、门诊手术和住院前后门诊。

在报销比例上,一般住院医疗和重疾医疗都是经过医疗保险可100%报销,若未经过社保保险则报销60%。

虽然超医保有以上这些保障,但需要注意的是,这款产品没有智能核保,如果身体有些小毛病,可能就没法买了。如果不知道智能核保和人工核保区别的朋友可一定要看看这篇文章:

智能核保和人工核保的区别是什么?一文带你了解正确的投保姿势!baoxian.2239.com

总的来说,这类型的百万医疗险保障比较全面,增值服务里也包含了费用垫付,这对于罹患重病需要巨额费用但家庭情况一般的人群来说,保险杠杆是很高的 。

在这里学姐还得要多说一句投保医疗险前以下这三个误区一定要注意。

误区一:有重疾险就够了,无须医疗险

很多人会觉得,买了重疾险之后,若是确诊轻中症或重疾,保险公司就会直接赔上一笔钱,就可以拿这笔钱来治病。

但其实,如果真正要保大病的话,还是需要医疗险的,因为在治疗过程中,除去医保报销的那部分,在扣除一定免赔额之后,医疗险就能报销剩下的自费项目,这时拿到重疾险的赔偿金就可以用于家庭的生活开支,或者偿还其他必要的贷款。两个险种并不冲突,而是起着互相补充的作用。

误区二:有了医保就不需要再买医疗险

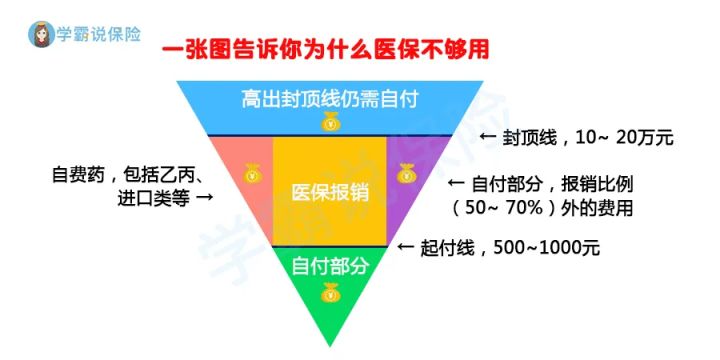

在讲解这个误区前,我们先看张图:

从图中,我们可以看到医保是有起付线和封顶线的。低于起付线或者高于封顶线的社保都不报销。对于重疾来说,大多数情况下10-20万的封顶线是根本不够的。

而且为了资源能够合理分配,所选择的医院越好,医保能报销的比例就越低,意味着需要自费的部分就越多,但其实这些自费的项目可以依靠百万医疗险就能解决。

误区三:捆绑购买更便宜

对于百万医疗险每年几百块的保费就已经很全面了,如果跟重疾险或者意外险捆绑一起出售,保费瞬间翻了好几倍,还不如拆开来单独买呢,这可是巨坑。大家可以领取这份资料来对比一下市面上在售医疗险的价格:

超全!国内热门百万医疗险对比表baoxian.2239.com

而且,因为捆绑的险种不同,后期的续保也成了一个麻烦。分开买不仅不占同一保额,还可以自由搭配,既便宜又省事。