从孩子呱呱坠地那一刻起,宝爸宝妈们身上又多了一层责任。在为家里又多了一个新成员的同时,也在担忧孩子的教育问题。

在这个消费主义的时代,想要控制买买买的手谈何容易。尤其是给孩子买就要买最好的,但钱就那么多,这个月花了就没了。所以,为了孩子的教育问题,大伙儿可谓是想尽了办法。

可是面对面对众多理财产品如何挑选安全且收益高的产品难上加难。学姐建议优先选择教育金,如果有不了解教育金的小伙伴不妨看看这个:

家长必读:教育金保险有必要买吗?怎么挑选合适的产品?baoxian.2239.com

家长必读:教育金保险有必要买吗?怎么挑选合适的产品?baoxian.2239.com

最近有好几个小粉丝问到学姐关于复星的星宝贝教育金怎么样,值不值得买这样相关的问题。借着这次机会,学姐好好给大家讲讲。

本文重点星宝贝教育金怎么样,值得买吗?

不看吃亏!买年金险时要注意这3个误区!

话不多说,先看看星宝贝年金险的产品形态图:

先直接给大家上结论:星宝贝年金险还是值得买的。

至于为什么,我给大家好好分析一下。

星宝贝年金险保障十分简单,主要包含高中教育金、大学教育金、深造教育金、成家立业金、身故保险金。

教育金的设置则是根据孩子不同时间段领取不同的金额。像高中教育金的领取时间为15-17周岁每年可拿到40%的基本保额,大学教育金为18-21周岁可以每年拿到80%的基本保额,深造教育金为22-24周岁每年可拿到100%基本保额,最后则是30周岁领取期满教育金一次性给付120%基本保额。

孩子不同的学习阶段所需要的花费不同,越高所需要的教育资源越多,因此这样的设置十分合理。

不过,想要投保星宝贝年金险还是需要一定的门槛,每年最低缴费5000元,可根据自身的需求及预算选择3年、5年或10年缴费。买年金险看重的当然是收益,想要看一款产品好不好,最重要的当然是最终能拿到多少钱。

假设给0岁的宝宝投保,每年5万,交3年,通过计算我们可以看出各阶段他能领到的钱数分别是:

16-18周岁:8458元

19-22周岁:16916元

23-25周岁:21145元

30周岁:一次性领取18万元

总共可以领到336476.7元

IRR为3.4%

因为这款年金险的收益比例是固定的,所以这里算的钱都是未来能够拿到的确切数额。可以看出3.4%的收益还是不错的。和它收益一样优秀的还有这些产品:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

根据相关专家的预测,未来经济增速逐渐放缓,可能会出现负利率的。现在看起来3.4%的收益似乎不高,但如果放长远来看,在那个时候这样的收益率是相当可观的。

总的来说,星宝贝这款教育金收益还是不错的,领取的方式也比较人性化。望子成龙望女成凤,成为普遍家长们的期望,不过前提是家长们自身一定要做好保障再去考虑孩子教育金的问题。毕竟,在孩子年龄还小的时候,最大的靠山就是父母,如果连父母都垮了那还能依靠谁呢。

二、不看吃亏!买年金险时要注意这3个误区!误区一:投保年金险之前要注意资金灵活

和其他理财产品不同,年金险看重的是未来的收益的,所以要有持续的现金流,是强制储蓄的理财工具。

通常来说保险公司为了防止大家轻率退保,前期投保时现金价值都很低,若头几年退保拿回来的钱真的少之又少。买前一定要确保未来几年自己要有稳定的现金流。

误区二:保险分红 ≠ 保险公司利润

有不少朋友在挑选年金险时都倾向于带分红的年金险,因为消费者可以拿到分红。

能拿到分红确实不错,而且银保监会也规定应至少将分红保险业务当年度可分配盈余的70%给与保单持有人。不过里面可分配盈余可不是指保险公司的利润,当中哪些可以分以及具体怎么分解释权都在保险公司。

按理说,保险公司一旦赚了钱就会给买分红险的客户分钱,但实际上很有可能出现保险公司赚了很多钱,但客户可能一分钱的分红都拿不到。除了这个小坑外,还有这些同样需要注意:

学会这招,远离年金险99%的坑baoxian.2239.com

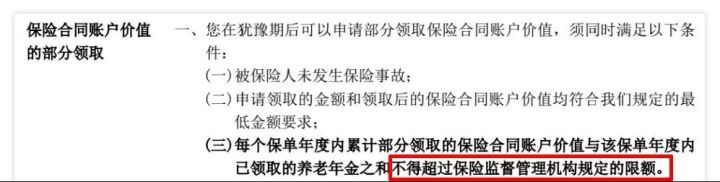

误区二:存在万能账户里的钱,可以随意取出

当自己手头紧的时候,总会惦记着之前在万能账户里的存的钱,想要把它拿出来应急,但其实存在万能账户里的钱是不能随意取出的。

因为银保监会规定,每年从万能账户里取钱出来是有上限的。

2017年5月原保监会发布的人身险134号文件《中国保监会关于规范人身保险公司产品开发设计行为的通知》的规定:

“年金保险产品,首次生存保险金给付应在保单生效满5年之后,且每年给付或部分领取比例不得超过已交保险费的20%。”

说白了就是如果往万能账户里存了100万,一年最多只能拿出20万。如果想多拿,那只能退保,但如果头几年退保那可真的是血亏。