每位家长都希望给自己的孩子全方面的呵护,但是,家长精力时间有限,而且疾病、意外我们稍微不注意,就会见缝插针降临到孩子身上,一些磕磕碰碰、小病小伤、感冒发烧在所难免。

但我们也可以通过其他方式转移风险,那就是为孩子配置医疗险,当孩子生病时,起码有足够的金钱用来做最好的治疗:

孩子到底要不要买保险?如果不出险,钱不就白花了?baoxian.2239.com

孩子到底要不要买保险?如果不出险,钱不就白花了?baoxian.2239.com

平安荟宝保少儿医疗险,自推出以来就以“保障全面、高性价比”火出了少儿保险圈,小小的感冒、发烧治疗费用都能报销,家长纷纷求解这款产品真的有那么好吗?学姐这就来分析看看。

本文重点:

平安荟宝保少儿医疗险怎么样,适合给孩子买吗?

给孩子买保险时要注意哪些问题?

一、平安荟宝保少儿医疗险怎么样,适合给孩子买吗?

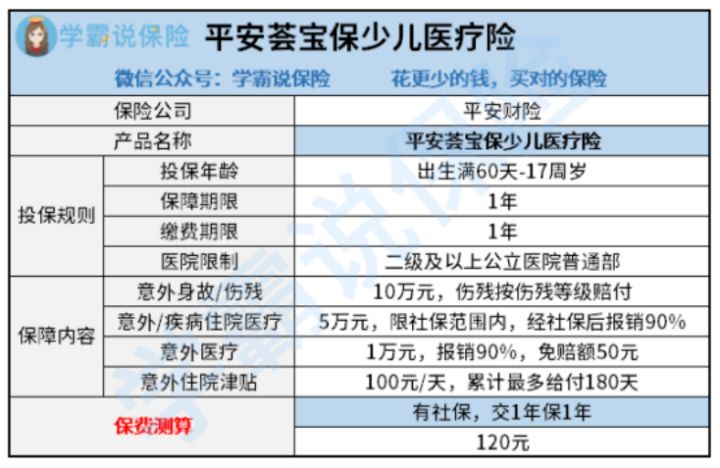

先上保障图看看这款产品究竟张啥样:

由图可看出,平安这款荟宝保少儿医疗险的保障内容很简单,那我们直接来看看它有什么优缺点:

平安荟宝保少儿医疗险的优点:

1、基本保障到位

平安荟宝保少儿医疗险保障包括了意外身故/伤残、意外/疾病住院、意外医疗、意外住院津贴等,从保障来说还是比较全面的。

小额医疗险相对于百万医疗险,保障责任比较简单,但是能起到很好的补充作用。看完这篇文章,你将重新认识什么是小额医疗险:

感冒发烧都能报?小额医疗险也太容易理赔了吧!baoxian.2239.com

2、保费便宜

孩子正值生长阶段,身体比成年人脆弱,随便感冒发烧都有可能住院,就都要花掉个几千块钱,一次两次小病大多数家庭都担负得起,如果是身体素质不佳的孩子,次数多,大人忙乎,还有一笔笔不小的开销,压力可谓不小。

而荟宝保少儿医疗险每年保费只要120元,省下一顿饭钱就可以换取补贴看病的几万元费用!对大大减轻了家庭的经济压力。

看完平安荟宝保少儿医疗险的优点先别着急下手,学姐可还扒出荟宝保不少缺点呢:

1、保额少

平安荟宝保少儿医疗险的意外身故/全残保额有10万保额,国家有规定10岁以下的未成年人身故赔付不得超过10万,对于10岁以下的孩子,这样的孩子买荟宝保这款产品设定这样的保额是比较合理的。

但是,医疗保障上,国家是没有限制的,平安荟宝保少儿医疗险的住院医疗保障却只有5万保额,就太低了,不像百万医疗险有几百万的保额,但至少也得来个十几万,毕竟看病很贵的。这单薄的5万块保额还真不够看。

医疗险的保额也要充足才能发挥出保险最大的杠杆作用,保额究竟要多少才好,学姐在这里告诉你:

保险买多少保额合适?说说里面的门道baoxian.2239.com

2、报销比例低

平安荟宝保少儿医疗险不管是住院医疗还是意外医疗,都是只报销90%。

目前市面上报销水平最优的是有社保100%报销,这款产品整整比人家少报了10%,少了这10%也是笔不小的数目呀,如果医疗费用要1万元,就只能报销9000元,还有1000元我们得自己承担。

3、续保条件差

平安荟宝保少儿医疗险是不保证续保的。

也就是说一年保障到期后,家长又需要为孩子做核保了,甚至货比三家,重新找新产品。

谁也保不准自家孩子下一年的身体健康情况如何,如果在这期间,孩子身体变差或者理赔过了,产品一年到期后再投保,可能就会因为身体健康问题被拒保,想要投保新产品也会比较困难。

医疗险如果没有续保,就会出现保障空窗期,孩子失去保障,如果在这时候生病,治疗费用还是会增加我们的经济负担,我们还不如选择能保证续保的产品:

医疗险续保怎么做,要注意哪些地方?一文解析!baoxian.2239.com

除了上面所说的缺点,平安荟宝保还有更为令人窒息的缺陷,不少人看完都不用考虑这款产品了:

平安荟宝保少儿医疗险值得给宝宝买吗?看完这些缺陷我泪目了...baoxian.2239.com

这里也有性价比不错的小额医疗险产品,平安荟宝保少儿医疗险难以满足我们保障需求,不如来看看这些产品怎么样:

最值得给小孩买的十大「小额医疗险」推荐!baoxian.2239.com

二、给孩子买保险时要注意哪些问题?

给孩子买保险其实也挺困难的,跟大人一样,要考虑到很多方面:

1、先给大人配齐保险,再给孩子配保险

我们家长是每个孩子最能依靠的港湾,如果大人自己没有配置好完善的保险来保障自己,一旦大人倒下了,孩子没有家长照顾,如何很好的生存下去?

大人配置好齐全的保险,是给自己和家庭负责任的体现,也是为了即使我们家长倒下,我们的孩子能有条件生活下去。作为成年人的家长们要理智买保险,不要一味地只为孩子孩子考虑,更要为自己考虑,我们人生安全有保障,孩子才有最大的依靠:

成年人如何买保险?每个人都该有专属方案baoxian.2239.com

2、先买好少儿医保后再买商业保险

少儿医保是孩子的最基础保障,孩子出生三个月内办理了,就能从小享受医保待遇,孩子生病受伤了,符合规定的医院都可以按标准报销的。

少儿医保是国家提供的,不会有太大问题,然后我们再根据实际情况给孩子配置好商业保险,商业保险具有商业性质,里面难免会有保险公司的套路,以防被坑,我们可以这样给孩子配置保险:

不到1000元,搞定小孩的保险!baoxian.2239.com

3、不要给孩子买寿险和乱买教育金

寿险是完全没有必要给孩子购买的,因为寿险是以被保险人生存或死亡为给付条件的险种,身为家庭经济支柱的家长反而才是更需要,家庭支柱不幸身故或全残,家里孩子的抚养教育、老人的赡养还有寿险赔偿提供的保障。

不建议给孩子配置寿险,也是为防范道德风险。

另外还有一个教育金不要乱买,教育金的作用是为孩子的未来教育做准备,也有强制储蓄的功能,但是教育金是理财型保险,无法低于意外、疾病等风险,没有杠杆作用,我们要给孩子配置好人身保障的保险,理赔功能的教育金可以以后慢慢考虑。家长如果实在有给孩子购买教育金的欲望,建议要先看看教育金的购买指南:

家长必读:教育金保险有必要买吗?怎么挑选合适的产品?baoxian.2239.com

4、孩子保险的保额要充足

保险的保费跟保险保额和被保人的年龄挂钩,一般保额高的保费越贵,保额是最能体现保险的杠杆作用的,因此不管买什么商业健康保险,我们给孩子配置一定要投保充足的保额。

正常越早给孩子买保险,保费也越便宜,所以充足的保额保费会贵点,但也不会贵得离谱,相对大人的保险,还是比较便宜的。

为了给孩子有好的保障,能够健康成长,在选购保险时,我们一定要冷静下来,不要着急,同时花费一定的时间和精力去选购,家长们给自己配置时同样也不能马虎。

保障孩子人身健康安全的保险,少儿医保+重疾险+医疗险+意外险,有条件的都要配置齐全。大人孩子都要买保险的话,整套家庭保险方案套餐,学姐送给你们了: