万年禧是恒大人寿推出了一款两全险,同时也是一款增额终身寿险,毕竟这款产品的保额每年以3.8%递增,这个递增比例算是比较不错的了。

那么,万年禧的表现究竟如何呢,收益有多高呢?多久回本呢?下面就跟着学姐一起扒一扒!赶时间的朋友可以移步这里:

恒大「万年禧」值得买吗?我劝你别自找苦吃!baoxian.2239.com

恒大「万年禧」值得买吗?我劝你别自找苦吃!baoxian.2239.com

本文重点:

恒大万年禧大揭底

恒大万年禧收益怎么样

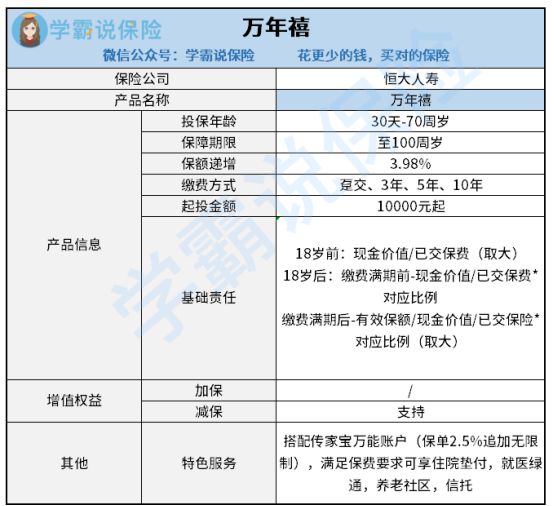

老规矩,先上产品保障图:

恒大万年禧

恒大万年禧

看完这张图,相信大家对恒大万年禧都有了初步的了解,下面我们直接来分析它都有什么优缺点:

1. 优点:

保额递增保额

万年禧的保额以每年3.98%的固定复利递增。市面上大多数优秀的终身寿险增额比例也就只有3.5%,对比起来万年禧的递增比例实在是优秀,想必很多消费者都是冲着这一大亮点入手这款产品的。

2. 缺点:

(1)投保门槛高

万年禧的投保要求是一万起投,可能就这一个要求就劝退了不少人,对于普通人来说,一时间拿出一万块钱出来理财是不太实际的,万年禧这样的设置对于预算有限的人来说实在是不太友好!

(2)不支持加保

恒大万年禧是不包含加保保障责任的。我们都知道,加保指的是在原有保障的基础上增加保障。

如果被保险人在投保时预算并不宽裕,资金比较紧,投得也就比较少。要是后期经济条件好转了,想要再追加保费,这款产品却不支持,那就太死板了。

二、恒大万年禧收益怎么样1.收益率

买寿险,我们必定会关心一个问题,那就是:收益到底怎么样?

下面,学姐以一个30岁的男性,趸交30万为例子,做一个收益演算图:

恒大万年禧收益

恒大万年禧收益

从图中可以看出,恒大万年禧内部收益率稳定在3.4%左右。30岁投入的保费为30000,80岁可以领取的现金价值达到了1659507,本金已经翻了4倍,这个收益水平算是中上等的了。

2.万能账户收益率

恒大万年禧可以附加搭配了万能账户,资金可以进行二次增值。

万能账户一般有三个收益利率:保底收益率、中档收益率、高档收益率和保险公司的实际结算利率。

保底收益率是就是保险公司允诺的一定可以拿到的收益,目前分红险的保底收益普遍偏低,集中在1.5%—2%。而中档收益率和高档收益率算是保险公司画的大饼,一般都是往高了说,所以参考意义不大。

所以我们主要看看保底收益率和实际结算利率:

保底收益率:恒大万年禧的保底利率为2.5%,而现在市面上很多保险公司的万能账户保底利率都能达到3%,可见恒大万年禧的保底利率还是比较逊色的。

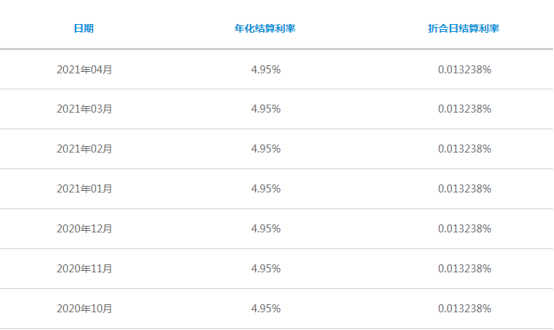

实际结算利率数据:

恒大万年禧实际结算利率

恒大万年禧实际结算利率

可以看到,从2020年到2021年,传家宝万能账户的年华利率就一直是平稳的趋势(4.95%)。这个结算利率这个利率算是比较一般的。

再者,万能账户的结算利率并不是稳定的,很多刚推出的万能账户的结算利率都普遍在5%左右,但是过了一段时间,结算利率是会有所下降的,所以,我们在看结算利率的时候,最好是能算出这家保险公司的万能账户平均数值,这样得出来的数据更加准确。

总的来说, 恒大万年禧这款产品的收益并不是特别吸引人,保障责任不多,其中的缺陷也不可忽视。说实在的,市面上比万年禧寿险优秀的同类产品还不少,建议大家多对比,这里学姐就给大家推荐几款:

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!