咨询学长保险问题的人中,十个有九个一上来就是问XX家保险公司怎么样,好不好。大家对保险公司的关注,显然多于对具体产品保障的关注——这很让学长担心。

近日收到小伙伴们的请求,让学长看看友邦和中宏保险公司哪个好。今天我就从这个问题出发,进而科普一下保险公司的相关知识吧。

正文之前,学长先给大家送上一份福利:

网上都说「友邦保险」不好?是真的吗?baoxian.2239.com

网上都说「友邦保险」不好?是真的吗?baoxian.2239.com

废话少说,马上开启测评环节!

本文重点:>>友邦和中宏保险公司哪个好?靠不靠谱?

>>名气越大的保险公司越靠谱?产品越好?

看一家保险公司好不好、靠不靠谱,最重要是看它的经济实力和偿付能力。

1、经济实力

友邦和中宏两家保险公司的经济实力如下图所示:

从图中所见,我们可以看到两家保险公司不但历史悠久,而且股东实力也不容小觑呢!

友邦人寿虽然成立于1992年,但是1919年的时候,它的创始人就在上海开展业务了。而且作为一家100%外资持股的保险公司,能跨过国内较高的外企进入门槛,其实力想必也不会差得很远滴~

中宏保险是中外合资的保险公司。其中,中化集团是国务院国资委监管的国有企业,可以说有了这个背景,中宏保险倒闭的可能性几乎为零了。

几乎不可能倒闭的中宏保险一定值得买吗?投它之前,还是先看看它的套路吧:

中宏人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

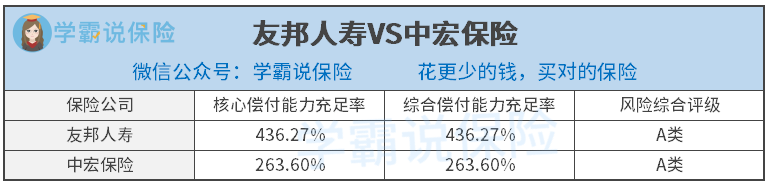

2、偿付能力

偿付能力可以从核心偿付能力充足率、综合偿付能力充足率和风险综合评级三个维度上进行测评。

友邦人寿和中宏人寿保险公司的PK如下:

看到这两家保险公司的展现,对它们有兴趣的小伙伴可以放心了。

银保监会规定,核心偿付能力充足率≥50%,综合偿付能力充足率≥100%,偿付能力才算达标。友邦人寿436.27%、中宏保险263.60%的充足率比及格线高得多了!而且,两个保险公司的风险评级都是A类,最好的一类!

有银保监会大大的数据作证,放放心心投保没问题!

选择投保公司,还要关注它们的理赔问题。出险之后,我们应该如何向他们理赔呢?可看下文:

【保险理赔】包含哪些内容,如何定义理赔伤残标准,这些你都需要知道baoxian.2239.com

友邦人寿和中宏保险都是比较值得信赖的公司,但咱们国家值得信赖的保险公司很罕见吗?如果每家保险公司都靠谱,我们这种看保险公司而不看产品保障的投保方式,是不是需要小小纠正一下呢?

下面学长就好好梳理一下!

看保险公司究看名气就够了?买保险,光看名声真的还不够哦!

1、保险公司都是靠谱的

可不要以为随便什么野鸡都能创立保险公司。在我国,要建立一家保险公司,那是得要经过层层审核的。

首先就是《保险法》这一关。它规定,想要成立保险公司,注册资本至少2亿元人民币。此外,主要股东要具有持续盈利能力,近3年内无重大违法违规记录,净资产不低于人民币2亿元!

接着,就是不间断的银保监会审核。偿付能力报告、资金使用情况、投诉情况等报告,都得向它汇报。一旦发现有些不对头,你就会被“老师”重点关注。

就算你投的保险公司破产了,银保监会大大也会把保单转移给其他保险公司,不必担心不能赔。

保险公司是信得过的,但是买保险的平台就不一定了。这些平台,你一定要避雷啦:

新规落地在即,你还敢在这些平台上买保险吗?baoxian.2239.com

2、名气大,不代表产品好

昨天“中国人寿道歉”上了热搜。一家老牌保险公司,赔了别人120万就游街似地宣传自己的赔付力度,而不顾及获赔者的感受,着实让人心寒。

这也从侧面告诉我们,「名气大,不能代表一家保险公司、一个人、一款产品也一样好」。

比如学长之前测过的一款太平人寿的某款重疾险,连中症保障都没有,保费却贵到“令人发指”——对“名不副实”的生动演绎。

像重疾险、寿险、意外险这样的险种,不需太关注公司的经营服务能力。那什么险种需要关注呢?可看下面这篇文章:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

友邦人寿和中宏保险两家保险公司都是值得信赖的,但是学姐强调,在我国的保险公司大多数都是可以信赖的,因为准入机制很严格!

而且,投保时更应该关注具体保障,而非保险公司的名气。保险就是一纸法律合同,投保要看的是这张纸上写了什么,而不是问这张纸是不是名牌。