平安百万任我行虽然是返还型的意外险,但交满十年是不能全部拿出来的。说到这里最近有好多朋友私信我说平安百万任我行看起来诱惑力十足,既有保障,还能帮我强制储蓄,还有利息拿!真的有那么好吗?学姐就来给大家唠唠这个保险。

开始之前咱们先来看看详细资料:

平安百万任我行,我觉得不太行baoxian.2239.com

平安百万任我行,我觉得不太行baoxian.2239.com

说好的返还型意外险,为什么不能全部拿出来?

平安百万任我行真的有营销说的那么好吗?

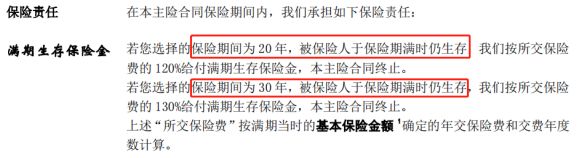

平安百万任我行——保险条款节选

平安百万任我行——保险条款节选

首先我们来看看保险责任,平安百万任我行有两个保障期选择,一个是20年、一个是30年,如果想要全部拿回保险费,除了交满10年以外最少还要等10年才能取出来,这还要取决当时购买百万任我行时选择的保障期限,没有到期是不会返还保费的。

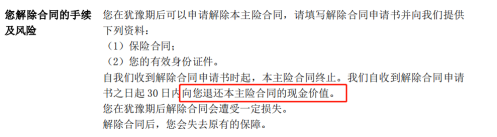

那如果交满十年了,仍然想取钱,那就只能选择退保,但是退保损失是很大的。这就要说到“现金价值”了。退保是可以退钱的,但是只能退现金价值。

平安百万任我行——保险条款节选

平安百万任我行——保险条款节选

“现金价值”是保险行业的术语,又可以称作“解约退还金”或“退保价值”,是指带有储蓄性质的人身保险所具有的价值。

一般来说在保险合同生效一年后,保单就开始具有现金价值,缴费时间越长,累积的现金价值越高。不管怎么说,中途退保损失还是非常大的,既损失保费又损失保障。

关于退保减少损失这部分学姐就放在这里啦,想了解的朋友们赶快戳进来吧:

「保险退保」怎么退,退保能退多少,如何降低退保损失?baoxian.2239.com

我们先来看看产品形态图:

看了产品形态图我们就来简单拿两点出来分析:

1、满期生存金

既然是返还型意外险,那我们先来说说这个满期返还。比如老王30岁时买了30年保障期间的平安百万任我行,10年交,保费每年1699元,总保费是16990元。满期后仍生存,就是1699元×10×120%=22087元,这个真的划算吗?如果期间不出险,也就是帮你强制储存了30年,30年过去了,返还的仅仅只多了5097元,很明显收益非常低。简单来说,30年前的1万元跟现在的1万元,能一样吗?这个收益远远赶不上通货膨胀的速度。

2、保障内容不全面

平安百万任我行的保障内容还是比较少的,缺少意外医疗保障和意外伤残保障。这里平安百万任我行的意外保障是保全残/身亡。

比如意外医疗,生活被猫猫狗狗抓伤咬伤什么的,或者其他严重点的磕磕碰碰摔伤看医生,一般的意外险都可以用意外医疗保障报销,但平安百万任我行没有这个保障。

再比如意外伤残保障,伤残等级是分为10级的,伤残的赔付也会根据不同的伤残等级来进行一定比例赔付,但平安百万任我行没有伤残等级赔付,只有一个全残赔付。

综上所述,平安百万任我行意外险性价比是比较低的,以120%/130%保费返还的噱头来吸引消费者,实际这点返还力度往往赶不上通货膨胀速度。并且保障内容也单一,只适合那些经常出行的人,且意外发生概率较高都是受伤,是需要去医院进行治疗的,所以意外医疗起到非常重要的作用。总体来说性价比不高,不如多对比对比其他意外险,市面上还有很多消费型的意外险保障力度大保费又便宜。

感兴趣的来看看学姐整理的这些更优秀的意外险吧:

2021年,最值得买的意外险都在这里了baoxian.2239.com