随着重疾新规的正式实行,重大疾病保险市场可是热闹到不行,时不时就有新品上市。

错过了之前学姐发的重疾新规科普文,这次记得补功课啦:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

重疾险新规下,重疾险的购买建议!baoxian.2239.com

这不,英大人寿最近新推出了一款新定义重疾险——康爱一生终身重疾险,听别人说还可以附加两全险,学姐也是十分好奇这保障内容到底如何?

今天,学姐就来给大家全面剖析下康爱一生~

本文重点:

康爱一生的主险重疾险保障内容

康爱一生的附加险两全险保障内容

到底该不该附加两全险

康爱一生的产品构成是:主险重疾险+附加险两全险。保障内容有点复杂,学姐给你们整理好产品保障内容图啦,快来看看~

由上图可以看到,康爱一生是一款保障终身的重疾险,接受0到65周岁投保的,比市面上常见的只接受0-55周岁投保的重疾险更宽松一些。

康爱一生的等待期只有90天,达到了目前市场上重疾险等待期最优水平。相对于那些180天等待期的重疾险,康爱一生能让被保人更早得到保障,对被保人来说是好事。

康爱一生可选择分5/10/20/30年缴费,投保人可根据自己的预算来选择缴费期限,更加灵活。

怎么选择缴费期限才是最好的?这有篇详细讲解的文章:

接下来,学姐就来给大家更深入讲解下康爱一生的保障内容~

1、轻症、中症、重疾保障

康爱一生重疾险的疾病保障内容比较全面,有轻症、中症和重疾保障。

康爱一生保障30种轻症,每次赔付30%基本保额,可以赔4次;保障30种中症,每次赔付50%基本保额,可以赔2次;保障110种重疾,只赔付一次100%基本保额。

关于重疾险保障的疾病种类,大家无需以数量多为最优。因为银保监会已经明确规定所有重疾险产品必保28种重疾和3种轻症,这些疾病理赔率就占了95%以上。至于剩下那5%就是每家保险公司自行决定增加的,有些保险公司为了增加保障疾病种数还会将一些疾病一拆为二。

怕买到疾病保障有缺陷的?赶紧来看看学姐的这篇文章,买保险不再踩疾病种类的坑:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

2、少儿特疾保障

康爱一生还增加了少儿特疾保障,包含了10种高发少儿特疾,未满18周岁的少儿若不幸患少儿特疾,重疾赔付外再得100%基本保额赔付。也就是说,买了30万保额的小明不幸患少儿特疾,重疾赔付100%加上少儿特疾额外赔付100%,共可获60万保险金。

学姐将康爱一生的少儿特疾和高发的少儿特疾进行了对比,发现它的少儿特疾保障也并不全面,具体看下图:

要想给孩子买好保险,还是先看看学姐这篇文章吧,买对的保险才是保障满分:

儿童保险,不同年龄段投保的区别baoxian.2239.com

3、糖尿病特定并发症保障

根据最新数据显示,18-29岁人群中,每5个人就有1个可能是糖尿病前期患者,40岁后人群中就是每5个人有2个可能患糖尿病。

在2017年版中国2型糖尿病防治指南中有说明,糖尿病患病人群中,未确诊比例高达63%。也就是说还有一半以上的糖尿病患者不知道自己患病。

针对于此,康爱一生除了将糖尿病纳入重疾保障,还单独设糖尿病并发症保障,是比较实用的了。

4、缺少恶性肿瘤、心脑血管疾病额外保障

恶性肿瘤、心脑血管疾病是比糖尿病还高发的疾病。

在2016-2018年的理赔数据里,恶性肿瘤、急性心梗、脑中风是危害人们健康的三大杀手,合计占比接近90%,其中恶性肿瘤占比超过77%。

而且,恶性肿瘤患者术后1年复发率为60%,54%的脑中风患者会再次复发。面对这么高的发病率和复发率,学姐认为恶性肿瘤、心脑血管疾病额外保障还是很有必要的。康爱一生在这方面还是存在缺失,学姐太失望了~

二、康爱一生的附加险两全险保障内容康爱一生可以附加两全险。两全保险,是指被保险人在保险合同约定的保险期间内死亡,或在保险期间届满仍生存时,保险人按照保险合同约定均应承担给付保险金责任的人寿保险。

简单点来说,两全险就是出险了就赔钱,平平安安的,到期就把保费归还给你。

康爱一生保障内容具体如下:

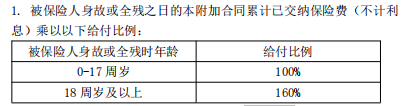

1、身故/全残保险金

康爱一生两全险规定在等待期后,若被保险人身故或全残,我们按已交保费和现金价值的较大者给付身故或全残保险金。取最大值赔付一定程度上减少了通货膨胀的对保单价值的影响。

已交保费分两个阶段乘以对应的比例:

举个例子,假如老王买了50万保额,附加险选择保至70周岁,不幸在56岁身故,那老王家人就能获得80万的身故保险金。

2、满期生存金

假如老王买了保至70周岁的两全险,直到满70周岁都平平安安的,那保险公司就将之前的保费给回老王。老王间接等于只花了保费的利息买了一份重疾保障。

三、到底该不该附加两全险很多保险小白听到两全险可以到期返保费都特别高兴,听起来似乎不花一分钱就可以买到一份保障。但真的这样嘛?

先来看看两全险的保费,以30岁男性投保为例:

附加两全险的保费大约是重疾险的一半,这几千的保费我们拿来做别的小投资理财不香嘛?

再看返现的条件,我们花了更高的价格,买了两全险和人身险的组合保险。照常理来说,我们花了两份保险的钱,也应该得到两份保障,但其实这两份保险只能赔一份!

一旦发生重疾理赔,两全险合同也就终止了。咱们多交的钱换来的返现,也直接没有了。

两全险真的处处是坑,学姐这有篇更详细的文章,感兴趣的可以看看:

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com

总结:英大人寿的康爱一生重疾险整体保障平平,少儿特疾和糖尿症并发症保障还可以,可附加的两全险也很坑,大家开始根据自己的需求,多方对比再决定买不买吧~