许多小伙伴来咨询学姐的时候,问的最多的就是保险公司。

“这家公司怎么样?是不是比那家好?这家公司名气不大,对我的理赔有没有影响......”这些问题,学姐被问得耳朵都起茧子了。

看来大家投保时,最先关注到的还是保险公司,既然这样,学姐就送上一份指南吧:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

碰巧最近有小伙伴让我帮忙看看中国人寿和招商信诺这两个保险公司,学姐就趁此机会教教大家怎么看保险公司吧!

本文重点:>>这两个关键指标,中国人寿VS招商信诺谁更厉害?

>>中国人寿和招商信诺,产品好不好?

评价保险公司,经济实力和偿付能力是一定要考量的。

1、经济实力

为了方便理解,学姐将这两家保险公司的一些资料整理成表格,可看下图:

可以看到,中国人寿无论从资质、保费收入上都是比招商信诺要更厉害的,而且从荣誉一栏中,中国人寿可以说是硕果累累了,“500强”、“全球第一家”、“4158.61亿元”这些字眼看起来就让人热血澎湃了!

但这就代表招商信诺不行了吗?招商信诺人寿的外资背景——信诺集团,那是大有来头!信诺集团可是有200年历史,而且在2020年《财富》世界500强中位列13位,而中国人寿只是45位。

总之,不要小瞧咱中国的保险公司,没点实力是做不了保险滴~我们不必过于担心破产问题。

那真的破产发生了怎么办?下面这份指南可得收好啦:

保险公司破产了,我买的保险怎么办?baoxian.2239.com

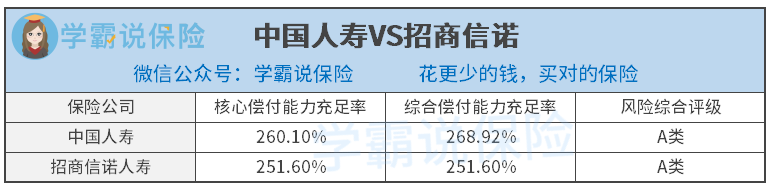

2、偿付能力

偿付能力能够衡量一家保险公司的抗风险能力,主要通过核心偿付能力充足率、综合偿付能力充足率、风险综合评级来评价。

这两家保险公司的偿付能力情况如下图所示:

从最新的数据来看,两家保险公司的偿付能力都是相当强劲的,不但风险综合评级达到了最好的A类,而且核心偿付能力充足率、综合偿付能力充足率远超银保监会规定的50%、100%及格线!

相信眼尖的你也可以发现,中国人寿和招商信诺人寿的核心偿付能力充足率、综合偿付能力充足率是不分轩轾的。这些数据都是银保监会大大审核的,觉得招商信诺不靠谱的小伙伴应该要更新一下知识库啦~

当然也不能说大公司、小公司投保没任何差别,下面的差别我们还是得注意一下滴:

买保险,到底是大公司还是小公司好?baoxian.2239.com

听完两家实力强劲的保险公司有没有信心倍增呢?但产品不能乱投,还是先让学姐介绍几款好的给你们吧!

在学姐测评过的产品中,属于中国人寿和招商信诺的产品也是蛮多的,这几款学姐觉得你需要注意一下,可能是好产品,也有可能会有坑哦!

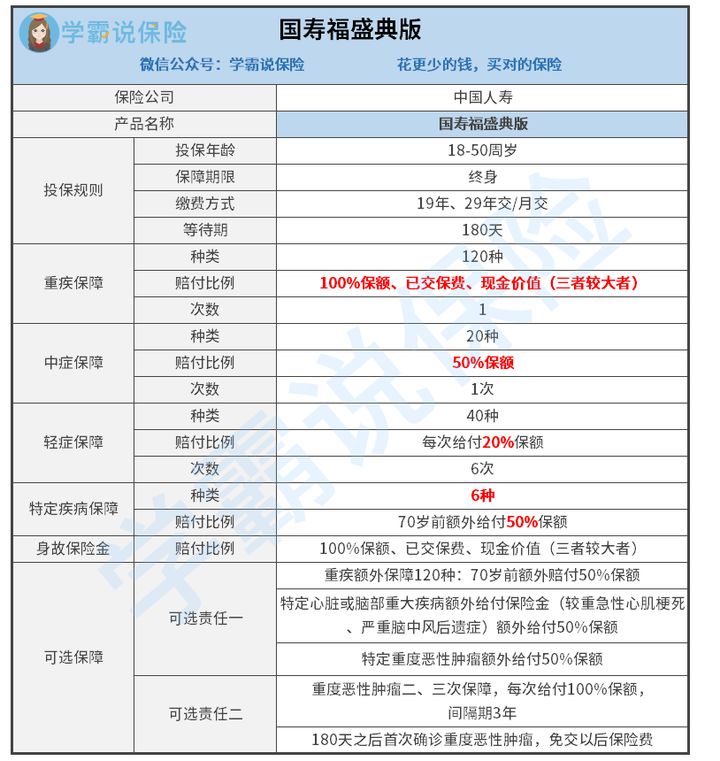

1、中国人寿国寿福盛典版重大疾病保险

国寿福盛典版是中国人寿在重疾新规实行后推出的重疾险新品。这是一个比较“雷”的新品,保障内容如下图:

从图中我们就能知道好多槽点了——等待期居然要180天,国寿福盛典版您是不知道现在多的是等待期为90天的产品吗?

轻症居然只赔20%保额,现在新定义重疾险产品都至少是30%好吧?虽说能赔6次,但用1次更充足的理赔金去全面治疗,免去多次治疗的痛苦,不香吗?

额外赔才赔50%保额,根本打不过60%、70%,甚至100%的产品呀!而且看这重疾保额的设置,想必保费也是不菲的。

给这么多保费,保障却这样?心好累,我想静静。

有关国寿福庆典版的猫腻还有很多,看看下文,学姐劝大家理性投保:

「国寿福盛典版」值得买?先看看这些缺点!baoxian.2239.com

2、招商信诺自在人生B款养老年金险

自在人生养老年金险是招商信诺卖得比较好的一款产品,其保障内容可看看下图:

作为一款养老年金险,招商信诺自在人生B款的缴费年限是比较灵活的,有10/15/20年可以选,不像某些产品规定了只能20年交,不能满足不同群体的需要。

自在人生B款的收益也是比较可观的。35岁老王,年交5万,交15年也就交了75万,投保保额5.295万,从55周岁开始领,领20年共获105.9万,多了30.9万!收益也是不错滴~

另外,如果这20年内身故,身故保险金是用20倍保额来计算的,而不像某些养老年金用累计保费来计算——万一保费不够减,身故保障金就是0,这不就是暗示我要多交保费么?

虽然招商信诺这款自在人生B款还可以,但是和这10款理财年金相比,收益还是差了点:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

中国人寿和招商信诺都是比较不错的保险公司,一直为名气而纠结的朋友可以放心啦,它们就是保险界的“海飞丝”啊!

学姐在文中也介绍了它们两款产品,只能说中规中矩吧,还有很大进步空间。如果投保的话,建议还是不要再局限于一两家公司,看保障更好哦!