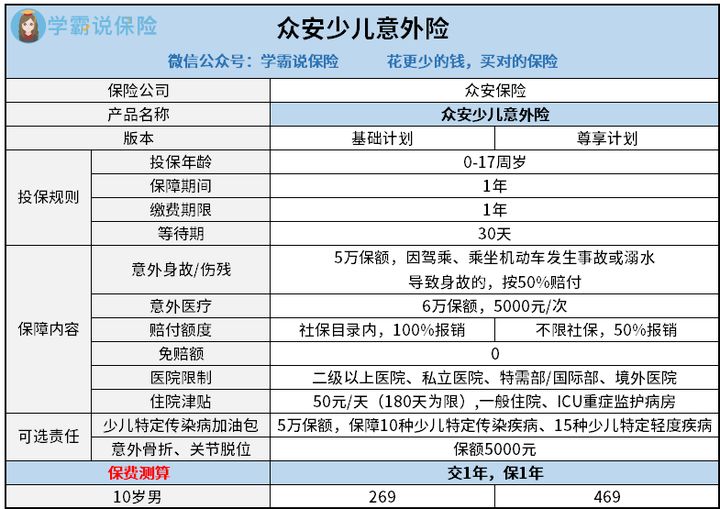

自从二胎政策开放以后,身边的闺蜜一个接着一个迎来了第二个宝宝。在和她们聊天当中,我发现她们既欣喜,又忧愁,目前最头疼的还是如何给自家宝宝配保险的问题。 学姐从业多年,深知对于多数家庭来说,宝宝的保险并不好买。不是因为贵,而是不知道该配什么,该选哪一款。好在这样的问题我懂,于是把答案写在这篇文章里,需要的家长们自取哦: 最近,身边老有人找到学姐问众安少儿意外险好不好类似的问题。秉承着对他们负责任的态度,我还是去仔细翻阅了相关资料,却居然发现这是一款华而不实的产品,并没有大家想象中的那么好。至于具体产品形态如何,请听我一一为你拆解。 众安少儿意外险咋样,值得买吗? 众安保险靠谱吗? 在测评开始前,先来给大家上一张众安少儿意外险的产品测评图: 透过这张图,我们可以看到众安少儿意外险分为基础和尊享两个计划,这两个计划的保障内容都包含了意外身故/伤残、意外医疗及住院津贴。除此之外,考虑到受众人群是儿童,所以还提供少儿特定传染病保障和意外骨折、关节脱位两项可选责任,这一点考虑的还是蛮到位的。 另外,在报销医院的限制上,众安少儿意外险也很宽松,除了我们常见的级及以上公立医院外,像私立医院,特需部,国际部和境外医院都是可以按照相关的规定报销的,这就给消费者许多就医的选择空间。 表面上看上去似乎不错,但当我再认真查看一番时,却发现这款产品居然存在一些令人难以忍受的缺陷。 1、等待期 意外险保的是意外,所以通常来说大多数意外险是没有等待期的,当天签下合同,24小时候就自动生效了,有些产品可能也会有等待期,不过最长也没超过7天,而众安少儿意外险居然设有30天的等待期。 作为消费者来说,谁都希望买了就能马上获得保障,等待期当然是越短越好。对于保障期限只有一年的产品来说,越长的等待期,消费者真正能享受到的保障期就越短,这样对消费者来说无疑是不利的。 那些在挑产品时不重视等待期的朋友,赶紧看看这篇文章: 2、价格贵 众安少儿意外险的基础计划保费是269元,尊享计划是469元,当我第一眼看到保费价格的时候,学姐蒙了。市面上大多数少儿意外险,通常只需要几十块钱就能搞定,像这样身故保障只有5万,没有其他附带的保障产品的基础版居然要两百多。 这样的价格足以同时购买好几份保障较为全面的少儿意外险了。 3、社保外报销少 在意外医疗保障上,基础计划报销社保目录内,报销比例为100%,而尊享计划则是不限社保,报销比例仅50%。这样看50%的赔付比例也太低了吧! 小孩年纪小,缺乏自我保护意识,在生活中容易受伤,三天两头因为意外事件往医院已成为家常便饭,这就要求少儿意外险中的意外医疗一定要做到位

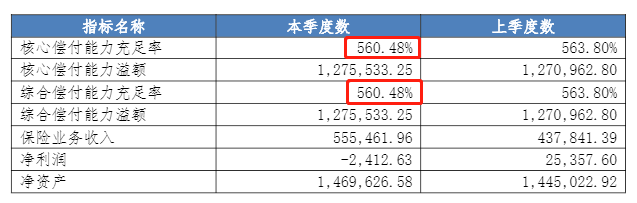

。报销范围不限社保,报销比例100%的产品比比皆是,像学姐为大家挑出来的这十款少儿意外险,不仅保障充足,而且还很便宜,极具性价比: 所以,通过上面的分析我们可以看到,众安少儿意外险产品形态一般,保额低,保费高,性价比比较低,不推荐大家去投保这款产品。 虽然产品不靠谱,但总有人会担心,其背后的保险公司会不会也像产品那样不靠谱。 虽然之前学姐和大家强调很多次,保险公司并没有那么重要,最重要的当然是要看清楚产品的具体形态。既然讲到这份上,学姐就以众安保险为例,给大家好好讲讲一家保险公司究竟怎么看。 谈实力,还是得先看公司背景。 众安在线财产保险股份有限公司成立于2013年11月,总部位于上海,是国内首家互联网保险公司,受到马云、马化腾和马明哲三位大佬的鼎力支持。 在2019年时,众安保险逾4.8亿用户,总保单突破80亿张,在全国财险市场居第11位,并持续位列全国互联网非车财险市场第一名。 表面上看起来倒挺牛的,但是它赔不赔得起那么多消费者呢? 这个标准银保监会已经告诉我们了:核心偿付能力充足率要在50%以上,综合偿付能力充足率要在100%以上,风险综合评级在B级以上就是一家合格的保险公司。 在2020年第四季度中,众安保险核心偿付能力充足率和综合偿付能力种族率均达到了560.48%,且风险综合评级达到了A级别,可见它是完全赔得起的,所以大伙儿无须担心这个问题。 分析到这,应该没有人会说众安保险不靠谱了吧~ 上面只是学姐列举的其中两个重要因素,如果想要更直观地调研一家保险公司,我把方法写在这里了,感兴趣的小伙伴可以看看哟: 深度好文--如何给孩子买保险?网友直呼:为什么现在才看到baoxian.2239.com

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到baoxian.2239.com

一、众安少儿意外险咋样,值得买吗? 等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com10款最值得买的小孩意外险大盘点!baoxian.2239.com

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com10款最值得买的小孩意外险大盘点!baoxian.2239.com

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

众安少儿意外险值不值得投保?

509次 2021-04-23

相关文章

-

国联人寿慧馨安少儿重疾险2022的保障怎么样?

10190次 2022-03-11

-

平安定之心养老年金保险(尊享版)的优势是什么?有哪些缺陷?值得投保吗?

10340次 2022-03-11

-

君康人寿多倍宝(典藏版)重疾险怎么样?

9310次 2022-03-11

-

君康君悦一生(黄金版)养老年金险值不值得买?好不好?收益怎么样?

10359次 2022-03-11

-

众安重疾险惠享版有哪些优势?缺点多不多?究竟值不值得入手?

10052次 2022-03-11

-

英大鑫禧恒盈两全保险2022上线了!值不值得买?看这篇就知道了!

10318次 2022-03-11

-

新品上线!2022长生人寿长生一号定期寿险保障内容大起底!能不能买看了再说!

10709次 2022-03-11

-

平安御享传家终身寿险(分红型)的分红能每年领取吗?是否值得投保?

10165次 2022-03-08

-

平安盈添鑫年金保险能不能买?平安盈添鑫年金保险的收益有多少?

10286次 2022-03-08

-

2022瑞泰人寿慧馨安少儿重大疾病险怎么样?看完这篇你就知道!

10514次 2022-03-08

-

中荷超越1号重疾险2022是否可以购买?

10236次 2022-03-08

-

泰康e顺短期女性疾病保险怎么样?值得买吗?

11110次 2022-03-08

-

泰康乐增寿终身寿险如何?有没有优点?存在什么样的缺点?

10513次 2022-03-08

-

和泰人寿鑫享盈终身寿险值得买吗?缺点多不多

9494次 2022-03-08

-

国联人寿康乾1号益利多终身寿险含有什么优点与不足?值不值得入手?

9069次 2022-03-08

-

中华赢(翡翠版)终身寿险适合谁买?缺点有哪些?

8735次 2022-03-08

-

工银安盛人寿鑫如意八号终身寿险值得买吗?缺点多不多

11459次 2022-03-03

-

大地多次给付重疾险怎么样?有哪些优缺点?独家揭秘!

10447次 2022-03-03

-

臻爱e生个人重疾险(互联网专属)怎么样?一文告诉你!

8822次 2022-03-03

-

横琴家庭账户年金保险(万能型)2022好不好?

9914次 2022-03-03