最近同方全球人寿推出了一款名字叫凡尔赛1号的重疾险,看这名字,难道它也是凡尔赛文学的一级学者?

大家对这款新重疾险充满了好奇,都来私信学姐,想知道它的“凡尔赛”到底是真的产品好到让人忍不住“凡尔赛”,还是说是在吹牛?

今天学姐就来给你扒一扒凡尔赛1号这款新鲜滚烫的重疾险到底怎么样!

开始这次充满期待的测评之前,我们先来看一看凡尔赛1号与其他重疾险产品的对比:

凡尔赛1号重疾险与全国热门的136款重疾险对比表baoxian.2239.com

凡尔赛1号重疾险与全国热门的136款重疾险对比表baoxian.2239.com

本文重点:

1、同方全球人寿这家公司怎么样?

2、同方凡尔赛1号重疾险保障如何?值得推荐吗?

大多数人买保险看重的不外乎两点:保险公司和保障内容。

很多人就在纠结应该选大公司的产品,还是保障内容好的产品。

但是如果现在又一款既是大公司,保障内容又好的产品,相信不少人会毫不犹豫地选择买它!

恰好,同方全球人寿的凡尔赛1号就是这么一款产品。

一、同方全球人寿这家公司怎么样?

很多朋友还不了解同方全球人寿这家公司,大家可以先看这篇文章来个初步了解:

同方全球人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

同方全球人寿的公司背景非常雄厚,它的两家股东公司都是极具权威和盛誉的大公司:荷兰全球人寿保险集团与同方股份有限公司。

除此之外,同方全球人寿的偿付能力在2020年风险综合评级达到了A级,这可不是一般的保险公司能做到的。

同方全球人寿2020年偿付能力报告

同方全球人寿2020年偿付能力报告

所以,我们完全不用担心这家公司会倒闭,因为同方全球人寿的实力强到不允许它倒闭~

二、同方凡尔赛1号重疾险保障如何?值得推荐吗?

走在产品测评第一线的学姐这就来为大家全方位地测评同方凡尔赛1号重疾险!

先看凡尔赛1号的产品形态图:

凡尔赛1号产品测评图

凡尔赛1号产品测评图

从产品测评图可以看到,凡尔赛1号重疾险分为保至70周岁和保终身两个版本。这款重疾险保障到底怎么样?学姐熬夜测评后总结出了以下几个凡尔赛1号重疾险的亮点:

1、重疾、轻中症有额外赔付

(1)重疾额外赔设定了两个年龄段

凡尔赛1号的重疾额外赔与目前市面上其他产品的重疾额外赔不同,一般的重疾险产品中只有一个档位的重疾额外赔,而优秀的凡尔赛1号有两个档位:

60周岁前患重疾可获赔180%保额;

60-64周岁患重疾可获赔130%保额。

为什么凡尔赛1号会多设置一个60-64周岁的重疾额外赔呢?

因为现如今延迟退休已成为一个必然的趋势,为了预防收入中断带来的经济压力,60岁后年龄段的保险保障也愈发重要。

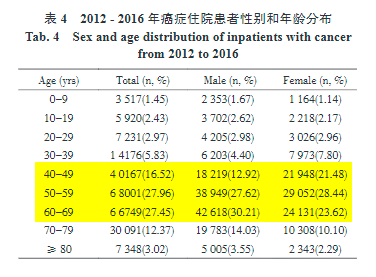

再加上有专家研究表明,癌症作为发病率最高最具代表性的重疾,癌症发病最多的正是60-64岁的人群。

可见,对这个年龄段的人给付额外赔保障是十分有必要的,而凡尔赛1号有这个额外赔保障也使得产品的保障内容更加完善。

数据来源:罗辉,薛万国,雷永红 . 我院近 5 年癌症住院患者性别、年龄及病种分布[J]. 解放军医学院学报,2019,40(8):740-744.

数据来源:罗辉,薛万国,雷永红 . 我院近 5 年癌症住院患者性别、年龄及病种分布[J]. 解放军医学院学报,2019,40(8):740-744.

(2)轻症或中症额外赔付保险金

凡尔赛1号终身版设置了轻中症额外赔保障,如果在60周岁之前,首次患轻症或中症,可以获得保险公司额外赔付的15%保额。

我们都知道,疾病的发展往往会有一个过程,从轻度发展到中度再到重度,凡尔赛1号设置的这个轻中症额外赔就可以让被保人不幸患上轻症或中症时,能够有充足的钱及时治疗,避免病情发展成重疾。

2、轻、中症赔付次数共享5次

大家常见的重疾险在轻中症的赔付次数上一般都会固定规定好轻症最高赔付几次、中症最高赔付几次。

凡尔赛1号则不同了,它将轻、中症的赔付次数设为两者共享5次,这时候肯定有人会问这样的设定有啥用啊?学姐可要告诉你,用处可大了!

假设小明投保了一款轻症赔3次、中症赔2次的重疾险。小明在保障期间第一年、第三年和第五年都不幸患了轻症,也符合要求地获赔了保险金。但第十年小明不幸又患上轻症,这时合同规定的轻症赔付次数已经用完,所以第四次患轻症的小明就不能成功获赔了。

反观轻、中症赔付次数共享5次的凡尔赛1号,就不会存在这样的困扰。因为轻、中症赔付次数共享5次,可以随意搭配,灵活应对不同的患病情况,同时大大提高获赔率。

3、可附加恶性肿瘤扩展金

凡尔赛1号重疾险还是有资本“凡尔赛”的,因为它就连在恶性肿瘤扩展金上都要比别人优秀。凡尔赛1号重疾险的恶性肿瘤扩展金可以额外保2次。

首次重疾为癌症,获赔重疾保险金;确诊后间隔3年再患,赔100%保额;间隔3年再患,再赔100%保额,累计赔3次;

首次重疾非癌,获赔重疾保险金;确诊后间隔180天再患,赔100%保额;间隔3年再患,再赔100%保额,累计赔3次。

换个角度说,如果你前两次患癌用掉了2次赔付机会,也还有1次机会,这就相当于是一份防癌险,可以在你第三次患癌时再获得一笔保险金。

而且我们都知道,患过癌的人再次患癌的可能性更大,患过癌的人也很难再重新购买一份重疾险或者防癌险。

凡尔赛1号优秀的恶性肿瘤额外赔2次就可以很好地实现被保人的保障最大化。

点击这篇文章了解更多有关二次赔的知识:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

总结:

看完学姐的分析之后是不是对这款名字就很嚣张的凡尔赛1号了解不少内容啦~

的确,正如其名,凡尔赛1号完全有实力可以凭借它优秀的保障内容和强大的背景支撑,高调地横出重疾险市场。

追求高保额全面保障并且有充足预算的朋友,可以直接冲凡尔赛1号终身版,不用多说,它出色的保障内容一定不会让你失望。

当然,预算不是很多的朋友也不用害怕买不了凡尔赛1号,因为凡尔赛1号终身版的身故责任是可选的,预算不足又想买一份保障不错的保终身的重疾险,那就可以选择凡尔赛1号终身版的身故赔保费,这样购买整个产品所需交的保费也会更便宜,性价比也更高。

还有预算是在很有限的小伙伴可以选择70岁版的凡尔赛1号,因为其中的轻中症是可选责任,我们可以选择不加轻中症保障,用非常有限的预算去买这份重疾保障不错的重疾险。

不过买任何保险学姐都还是那句话,一定要综合考虑,结合自身实际情况进行考量,选择最适合自己的产品才是最对的选择。

学姐还整理了最值得买的十款重疾险,感兴趣的朋友来看看吧:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!