最近,重疾险市场又有大动静了——同方全球人寿推出了凡尔赛1号重大疾病保险。

只不过1个小小的新品,为何能引起大动静呢?据说这是因为这款产品重疾额外赔能保障至65周岁,恶性肿瘤最多能赔3次,比现有的大多数重疾险产品先进太多。

有小伙伴说它性价比很高,真的如此吗?众说纷纭,学姐还是看条款来得实在点!

正文之前,我们不妨了解一下新规之下应该怎样买重疾险吧:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

重疾险新规下,重疾险的购买建议!baoxian.2239.com

话不多说,马上进入测评时间!

本文重点:一、凡尔赛1号重疾险保障内容大揭底!究竟保什么?保得好不好?

二、凡尔赛1号重疾险很完美?这个点你要注意了!

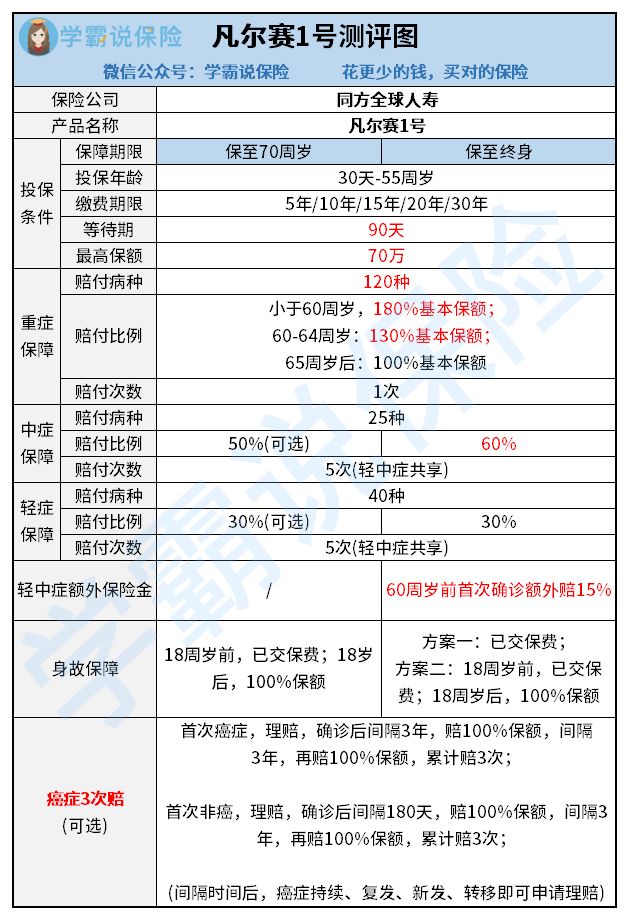

凡尔赛1号重疾险的保障内容,学姐把它整理成了一张表格,如下图所示:

凡尔赛1号重疾险的保障内容可概括为以下要点:

1、等待期90天

凡尔赛1号重疾险的等待期只有90天,并不严格。

从等待期的时间上看,凡尔赛1号等待期只有90天,这比其它等待期180天的重疾险产品好了。毕竟等待期出险是不理赔的,等待期越久,保障就越迟到位。

所以凡尔赛1号重疾险的90天等待期,是很不错了哦!

2、疾病保障给力

凡尔赛1号原名叫同佑e生(牛保保)——怪不得要改名——竟然堂而皇之地称自己为凡尔赛,保障难道很厉害?

凡尔赛1号重疾险有两个版本可选,一个保障至70周岁,一个保障至终身。但在重疾的基础保障方面,两者都是一样的:60周岁前额外赔80%,60-64周岁额外赔30%,65周岁及之后赔100%保额!

现在人们的退休年龄也在推迟,有些重疾险产品只在60周岁前有额外赔,这就有点out了!凡尔赛1号还是挺机智的。

学姐说它重疾保障给力可是有理有据的!这份pk表就是证据:

PK凡尔赛1号!全国热门的136款重疾险对比表baoxian.2239.com

但在轻中症赔付方面,不同版本就有同有异了:

同:

轻症赔30%

轻中症累计赔付最高赔5次

40种轻症,25种中症

异:

中症赔50%/60%保额

终身版在60周岁首次确诊轻中症,额外赔15%保额

这种设置考虑了不同预算的消费需求。首先这份重疾保障很不错,但若没有不同的版本选择,势必会让一些预算有限的小伙伴失去投保机会。

这么好的重疾保障一错过,就真的有点可惜了。所以对消费者来说,投保凡尔赛1号重疾险的保费可调整的空间很大,这一点很赞哦!

有人说凡尔赛1号的轻症怎么只保40种啊?学姐只能说这不是越多越好的,原因可看下文:

重疾险的轻症数量是不是越多越好?baoxian.2239.com

3、累计最高3次赔付的恶性肿瘤保障

在银保监会必保的28种重疾中,恶性肿瘤的发病率是最高的。学姐一直强调,购买重疾险的时候,癌症保障是一个必须关注的点。

癌症很难治,最难的地方在于它反反复复,说复发就复发。所以恶性肿瘤的二次赔很重要,但在凡尔赛1号重疾险这里,能赔3次!

首次确诊恶性肿瘤,获赔1次重大疾病保险金,间隔3年再度罹患还可再赔1次,又隔3年再患,还可再赔1次!

一般说来,癌症患者如果能挺得过5年的治疗,生存率会提高,而凡尔赛1号重疾险的3次赔付,在最关键的5年里提供了充足的保障。另外,在现有的重疾险产品中,赔付次数最高能达到3次的,真的不多哦。

恶性肿瘤二次赔是需要附加的,那不附加的话可不可以?学姐建议可以看看这篇文章:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

这么说来,凡尔赛1号重疾险听起来真的很棒棒哦?学姐只能说险无完险,先看看学姐接下来说的这个缺点你能不能接受,再做决定吧!

凡尔赛1号重疾险的身故保险金,这个小点我们需要注意一下哦。

1、身故保险金为必选

无论是保至70周岁版,还是保至终身版,身故保险金都是必选责任。但是保至终身版本的赔付,有2种方案选择:只赔保费;18周岁前赔保费。而在保至70周岁的版本中,只能选后者。

对于那些希望自己更有选择权的小伙伴来说,听到必选,就觉得自己被限制了,觉得这是一个坑。

但学姐只能说,无论必选不必选,在预算允许的情况下,把身故选上才是好的决定。为什么?看了下文你就知道了:

买保险不带身故也可以?太天真了吧?baoxian.2239.com

人不一定会生病,但一定会身故,所以身故保险金是一定是有得赔的。举个例子,没有身故的某款重疾险,年交5000,交20年,共交10万,身故不赔,10万byebye。而凡尔赛1号重疾险选身故赔保费,年交6000,交20年,损失的利息不过3600,差不多是10万的三分之一!

本篇总结:凡尔赛1号重疾险作为一款新品,保障内容方面还是挺给力的,等待期短、疾病保障充分,还有恶性肿瘤最高可赔3次!

但是对于一些“放荡不羁爱自由”的小伙伴,可能他们不太希望这种捆绑身故的,但从专业角度来看,有身故责任的重疾险利大于弊。想投保重疾险的小伙伴,还是可以考虑这款的~