“凡尔赛”到底凡在哪里?这是学姐第一次听到这个产品的第一反应,充满好奇的学姐也控制不住抢先测评了同方全球隆重推出的重疾险新品——凡尔赛1号,结果当然不失所望,非常值得推荐!!跟随学姐来认真剖析这款产品吧~

感受“凡尔赛”之前我们先来看看,优秀重疾险应该必备的特质:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

凡尔赛1号保障内容有多“凡”?

凡尔赛1号值得买吗?怎么买性价比高?

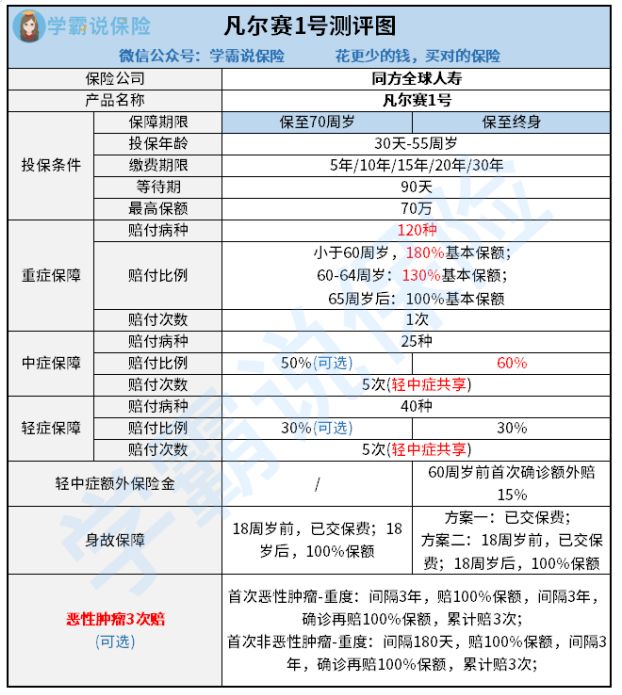

话不多说,我们先来看看凡尔赛1号产品的形态图:

1、赔付比例优秀

60周岁前赔付180%基本保额:大家都知道60岁前每个人的家庭责任负担有多重吧,上有老下有小的年龄,尤其是四十到五十的年纪,老人赡养问题、小孩求学甚至结婚的问题。

举个例子张先生购买了50万保额,在五十岁的时候不幸罹患重疾,100%+80%的基本保额也就是50万+40万=90万,这份保额可以基本覆盖治疗重疾的费用,还有多余的弥补家庭收入损失甚至补贴家庭。

60-64周岁赔付130%基本保额:这是凡尔赛1号特有的重疾保障,根据2019年全国癌症报告显示,恶性肿瘤发病率从40岁以后开始升高,其中60-64岁人数最多。而凡尔赛1号正好60-64岁重疾有额外的30%赔付,足以证明凡尔赛1号是有认真做过调研而设置的人性化保障。假如购买的50万保额,62岁罹患重疾得到30%额外赔付也有15万的赔付,15万能干什么相信大家都有概念了。

2、轻中症共享

大家看到这个是不是很好奇,轻中症次数都可以共享了?是的没错,凡尔赛1号就是这么创新。

一般产品轻中症的赔付次数都是分开算的,比如中症赔付2次、轻症赔付3次,这类产品如果赔付了2次中症,那么中症保障责任就已经结束了。

倒霉的张先生又出场了,比如张先生购买了凡尔赛1号,已经赔付过2次中症了,但是不幸第三次又罹患中症,那么这里因为轻中症共享5次,所以可以继续申请理赔中症保障了。即使第四次确诊轻症也是可以理赔的哦,直到5次次数用完保险责任才结束。

还有,保至终身的合同里首次确诊轻/中症可以额外获赔15%基本保额哦,意味着如果你买的是50万保额保终身,首次确诊的是中症,可以获得60%+15%基本保额,30万+7.5万=37.5万,额外赔的7.5万可以买营养品啊、请术后护理等等都可以哦。

想知道凡尔赛1号在同类产品里处于什么水平赶快戳这里吧:

全国热门的136款重疾险对比表baoxian.2239.com

3、恶性肿瘤3次赔

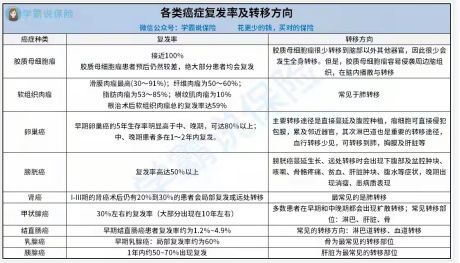

都知道恶性肿瘤属于高发疾病,除此之外大家知道恶性肿瘤的复发率吗?比如甲状腺复发扩散概率30%,膀胱癌复发扩散率50%,卵巢癌复发扩散率80%,而胶质母细胞癌五年复发扩散率接近100%。

具体的我们可以看下图:

但是医学在不断发展,治愈率也在不断提高,这时候我们更需要的是金钱的支持。

如果没有附加恶性肿瘤3次赔,第一次理赔过重疾后这个保险责任就结束了,后期即使癌症复发、转移、新发、持续,治疗费用都需要自己承担,这个费用还是非常大的。

而附加了恶性肿瘤3次赔就是罹患重疾后间隔3年后再次确诊赔付100%,累计赔付3次,患过癌症的患者即使术后治愈了但是后期尤其5年内复发的概率还是非常高的,所以这个保障还是非常有必要的。

还是搞不懂这个概念的朋友们可以点击这里了解哦:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

就算是测评过无数重疾险产品的学姐来说,凡尔赛1号也是非常亮眼非常值得推荐的。重疾赔付比例非常高,并且还有非常人性化的60-64岁额外赔设置,大家都知道未来很大可能会延迟退休,60-64岁的重疾额外赔也算是提前给我们预设了一个重要保障了。不得不提的一点就是凡尔赛1号高发轻中症几乎全面覆盖,这也是一款优秀重疾险必备的要素之一哦。

这款产品还分为两个计划,保至70岁和保至终身,保障内容自主搭配,完全可以根据自己预算以及需求来选择。

我们可以来看看这个表,多种方案不同价格选择

如果价格预算有限可以选择保70岁+重疾(基础),等手头稍微宽裕点的时候再进行补充加码。

如果预算不够又想要选择保终身,身故保障就可以选择方案一,价格会便宜一点。

还有多种搭配方式,至于怎么搭配可以根据自己来选择。

综上所述,如果追求保障灵活全面、极致的性价比,那就不要错过凡尔赛1号了。

篇幅有限,更多关于凡尔赛1号详细内容的快来点击这里详细了解吧: